Notícia

6min leitura

3R Petroleum: nada como preço para mudar o sentimento

As maiores oportunidades na bolsa podem ser as que ninguém quer

Até onde o preço influencia uma decisão de investimento? Nas últimas semanas tenho pensado muito sobre isso e essa newsletter me ajudará a organizar os meus próprios pensamentos. Aliás, uma constatação: muitas das minhas newsletters – se não todas – são escritas com o objetivo de enraizar um aprendizado que pode ser útil a você e a mim em nossas jornadas como investidores.

Sabe aquele sentimento ruim de comprar uma ação que entra em uma espiral negativa de preços? Pois é, esse sentimento só passa a ser ruim de verdade quando você contesta os argumentos que te fizeram comprar aquela ação. Se você sabe tudo sobre a empresa e tem conforto com a tese, por que não comprar mais?

No mundo teórico parece ser fácil comprar mais à medida que o preço da ação cai sem que os fundamentos tenham se deteriorado, mas no mundo real é muito difícil fazer isso consistentemente. Chega uma hora que o preço da ação pode cair tanto que se torna inevitável não achar que alguém sabe mais do que você.

É nesse momento difícil, no qual o mercado vai contra a sua tese, que você passa a revisitar toda a sua expectativa sobre o futuro da empresa. O lucro de R$ 200 milhões que você tinha convicção que a empresa entregaria, talvez fique na casa dos R$ 100 – com possibilidade de até cair para a casa dos R$ 50 milhões.

Será que o investimento ‘errado’ foi puro efeito Dunning-Kruger (leia mais sobre ele aqui), ou seja, você sabia menos sobre a empresa do que inicialmente previa; ou será que o próprio efeito de queda de preço da ação te faz ficar pessimista com o caso a ponto de querer vender ao invés de comprar mais?

Os dois efeitos acontecem diariamente na vida de um investidor, mas o segundo é um clássico evento produzido pelo Sr. Mercado: quanto mais triste o investidor estiver com um investimento, mais pessimista será a sua estimativa sobre o futuro dele.

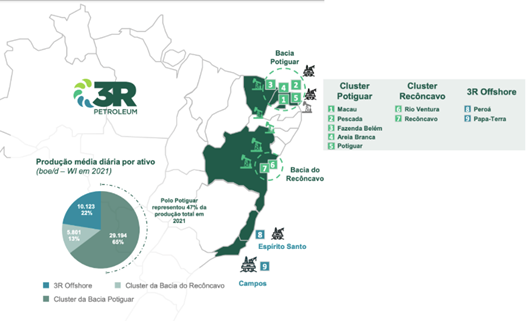

Para tornar o entendimento mais claro, vou citar o exemplo da 3R Petroleum (RRRP3), empresa júnior do setor de Óleo e Gás.

O foco da empresa está na produção de óleo e gás em campos já maduros com reservas provadas de petróleo e gás localizados em terra (“onshore”) e em águas rasas (“offshore”).

Campos maduros de petróleo são aqueles que já passaram pelo pico de produção e estão em fase de declínio. Com investimentos, a 3R faz com que a viabilidade econômica desses campos seja ampliada. O nome “3R”, inclusive, deriva exatamente do que ela se propõe a realizar nos campos em que atua: Redesenvolver, Revitalizar e Repensar.

Diferentemente da Petrobras, o modelo de negócios da 3R não contempla investimentos em projetos em fase de exploração, o que reduz o risco de perdas com campanhas exploratórias mal sucedidas. A 3R entra em campo onde já se sabe que tem petróleo e onde a produção já acontece há muitos anos.

Ao adquirir campos que possuem reservas de óleo e gás provadas, a estratégia da 3R passa a ser a de incrementar a produção desses campos, diferentemente da Petrobras, que não tinha interesse econômico em fazer isso.

A 3R está na Carteira Market Makers desde o day one da carteira, em 29 de setembro de 2022. No período, a contribuição dela na performance é negativa em 1 ponto percentual. Apesar de hoje ser uma participação pequena, até fevereiro era uma posição relevante: optamos por diminuí-la pela metade quando a Petrobras suspendeu a venda de ativos no início de março.

Naquele momento tínhamos pouca visibilidade sobre o futuro do campo de Potiguar, que até então era reconhecido como o futuro ativo mais valioso da 3R. Como o risco de o negócio não sair aumentou naquela ocasião, nossa justificativa foi que as ações poderiam cair com a deterioração dos fundamentos da tese.

De lá para cá muita coisa aconteceu: i) a empresa teve problemas de execução nos seus campos, entregando menos do que projetamos, ii) levantou R$ 836 milhões em um inesperado aumento de capital e, iii) concluiu a aquisição do campo de Potiguar, que muitos chegaram a duvidar que sairia.

Diante dos novos acontecimentos, o sell side revisou para baixo as expectativas de lucro da empresa (linha vermelha) para 2023:

Será que foi o preço que gerou essa mudança de expectativa ou a frustração do mercado com a 3R fez com que ela merecesse essa revisão? Minha opinião é que foi um pouco dos dois.

Existe motivo sim para uma revisão para baixo das expectativas, mas algumas conclusões me fazem acreditar que o mercado está excessivamente pessimista com a empresa:

Conclusão de nº 1: mercado acredita que o campo de Potiguar seria melhor operado pela Petrobras do que pela 3R

A Petrobras sempre carregou o estigma de ser uma empresa ineficiente. O campo de Potiguar, inclusive, estava praticamente esquecido pela estatal, que preferiu focar seus investimentos no pré-sal. Além disso, a transição do ativo da Petrobras para a 3R durou 17 meses, tempo mais que suficiente para a 3R ter um diagnóstico completo sobre a produtividade do campo, sendo que é válido acreditar em uma curva de aprendizado obtido nos outros campos em que a 3R teve problemas de operação.

A Petrobras foi para o pré-sal porque é um ativo muito melhor, não porque o onshore é ruim.

Portanto, não me parece fazer sentido acreditar que a 3R entregará uma produção pior em Potiguar do que quando o ativo era operado pela estatal. Pois é isso o que o preço da ação parece refletir.

Se a empresa executar e entregar produção, deveremos ver uma revisão para cima dos números.

Conclusão de nº 2: 3R é a empresa mais complexa de todas

Enquanto no passado o fato de a empresa operar em três clusters diferentes (Rio Grande do Norte, Bahia e Espírito Santo/Rio de Janeiro) trazia conforto para a tese por conta da diversificação, hoje o mercado entende que operar em quatro estados aumenta a complexidade da operação.

Embora essa conclusão faça sentido hoje, no passado a narrativa era outra. Portanto, qualquer surpresa positiva nesse sentido será incorporada no preço das ações, enquanto a negativa já parece precificada.

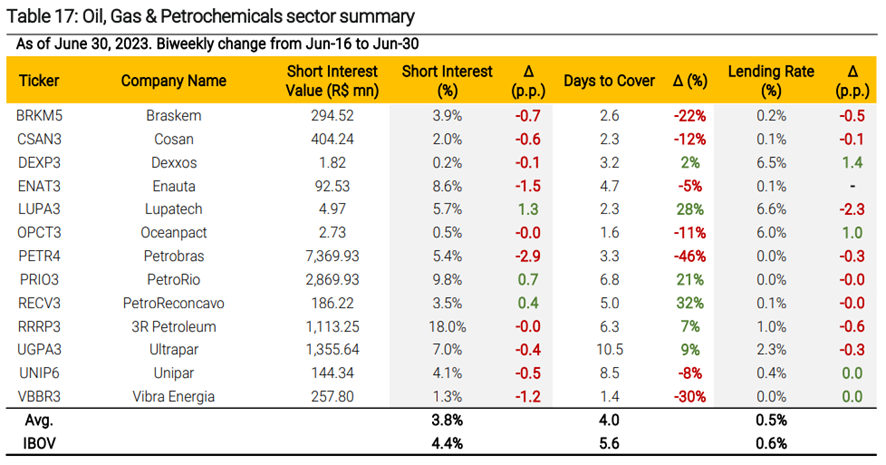

Conclusão de nº 3: a 3R é o maior short do setor e um dos maiores da bolsa

Hoje, 3R é o maior short do setor de óleo e gás e um dos maiores da bolsa. Qualquer surpresa positiva, ainda que seja o próprio preço do petróleo, pode ser um gatilho para a alta das ações: 18% do total de ações em circulação estão shorteadas.

Apesar de 3R ainda ser uma posição pequena dentro da nossa carteira, me parece factível acreditar que o pior ficou para trás. Não à toa nos provocamos diariamente para saber qual o melhor momento para aumentar a posição.

Semana passada estivemos com Guilherme Affonso Ferreira, conselheiro da 3R, com passagens em outros conselhos, incluindo o da Petrobras, que nos contou no episódio #52 alguns dos desafios que a empresa vem enfrentando.

Apesar de todos os desafios e da quebra de expectativa gerada após os acontecimentos que eu comentei, nenhuma outra frase me lembra tanto a 3R do que a frase que a Bia disse no episódio #51:

A opinião impacta o preço, mas o contrário também é verdade. O preço impacta opinião. A gente vai ver que as mesmas coisas são interpretadas de maneira completamente diferentes dependendo do nível de preços.

Quer ler o relatório completo de nossa tese de investimento em 3R? Clique aqui e faça parte da Comunidade Market Makers.

Veja também