Notícia

4min leitura

A tartaruga e os quatro elefantes (a força que rege os mercados)

O mundo está sentado sobre quatro elefantes montados na taxa de juro

Em um conjunto de dimensões distantes e de segunda mão, em um plano astral que nunca foi feito para voar, as névoas estelares ondulantes oscilam e se separam…

A tartaruga, cujo nome é Grande A’Tuin, vem nadando lentamente pelo abismo interestelar, com gelo de hidrogênio em seu enorme e antigo casco marcado com crateras de meteoros. Através de olhos do tamanho do mar, incrustados de remela e poeira de asteroides, ela olha fixamente para o Destino.

Num cérebro maior que uma cidade, com lentidão geológica, ela pensa apenas no peso.

A maior parte do peso é, obviamente, explicada por Berilia, Tubul, Grande T’Phon e Jerakeen, os quatro elefantes gigantes sobre cujos ombros largos e bronzeados repousa o Mundo.

Trecho retirado do livro The Colour of Magic, de Terry Pratchett

A Turtle Theory ou Teoria da Tartaruga tornou-se popularmente conhecida pelo escritor britânico de ficção científica Terry Pratchett em Discworld, sua série de 41 romances. De acordo com a teoria, o mundo é suportado por quatro elefantes gigantes que, por sua vez, ficam em cima de uma enorme tartaruga, chamada Grande A’Tuin, que nada lentamente pelo espaço.

É difícil e maluco imaginar uma tartaruga sustentando quatro elefantes no meio do universo, mas para facilitar, Terry Pratchett fantasiou algo assim:

A imagem dos quatro elefantes que sustentam o mundo é uma metáfora para explicar como o universo é mantido em equilíbrio a partir de uma série de forças que se conectam entre si. A tartaruga que sustenta os quatro elefantes é, portanto, a força que sustenta a estabilidade do mundo.

Trazendo essa metáfora para o mercado financeiro, nenhuma outra força é tão importante quanto as taxas de juros. Além de afetar a economia em si, as taxas de juros têm múltiplas consequências sobre o apreçamento dos ativos.

Quando as taxas de juros sobem, todos os preços dos ativos devem cair. É quase uma lei da natureza.

O primeiro efeito do juro se traduz em um aumento na despesa financeira das empresas. A empresa tem lá uma dívida atrelada ao CDI; quando os juros sobem, ela passa a pagar mais para o banco e sobra menos dinheiro para o acionista ou para investir em crescimento. O lucro cai.

O aumento do juro também implica menor consumo por parte das famílias naquela economia. As famílias compram menos. As empresas têm suas receitas caindo. O lucro também cai em função da menor demanda, somando-se ao impacto negativo gerado pela redução de despesa financeira.

Quanto menor o lucro, menor a predisposição do investidor em pagar ‘caro’ pela empresa. Simples, certo? O investidor paga mais caro por empresas que crescem lucro.

A coisa vai ficando ainda pior quando o lucro menor das empresas e o juro alto retiram a atratividade do investimento em ações. O momento ruim causa uma maciça migração da renda variável para a renda fixa.

Esse tem sido o Brasil dos últimos 2 anos.

Com o juro básico indo a 13,75%, voltamos ao paraíso do CDI. Se você pode ganhar mais de 1% ao mês sem sair do seu sofá, sem risco de crédito e com liquidez diária, esse parece mesmo ser o caminho natural.

Pessoa física vende Bolsa todo dia e com isso cria-se um ciclo vicioso em que os gestores de fundo precisam se preocupar mais em honrar resgates do que propriamente selecionar as novas ações para comprar.

O cotista pede o resgate, o gestor é obrigado a vender; essa pressão vendedora empurra as ações ainda mais pra baixo; o cotista se aborrece e pede um novo saque. Um loop ruim e difícil de ser quebrado.

Você pode estar concluindo que o momento é péssimo para comprar ações, certo? Não, errado.

Se a elevação do juro é péssima para ativos de risco, o contrário é verdadeiro: a queda do juro é ótima para ativos de risco.

Depois de ter subido de 2% para 13,75%, o consenso ta voltando a acreditar na queda do juro brasileiro. Difícil cravar o momento exato em que isso vai acontecer. Nem quero passar essa vergonha, na verdade. Mas é difícil imaginar um juro desse por muito mais tempo do que já está com tanta empresa já sofrendo as consequências disso.

Sem falar da inadimplência da pessoa física. Devemos chegar ao final do ano com 72 milhões de pessoas negativadas, o equivalente a 40% da população ativa. É muita coisa.

Diante desse cenário, me parece que a tartaruga gigante que nada pelo mercado financeiro terá que mudar sua trajetória.

Se o juro recuar, vai ficar mais difícil sustentar múltiplos de preço tão descontados como os atuais.

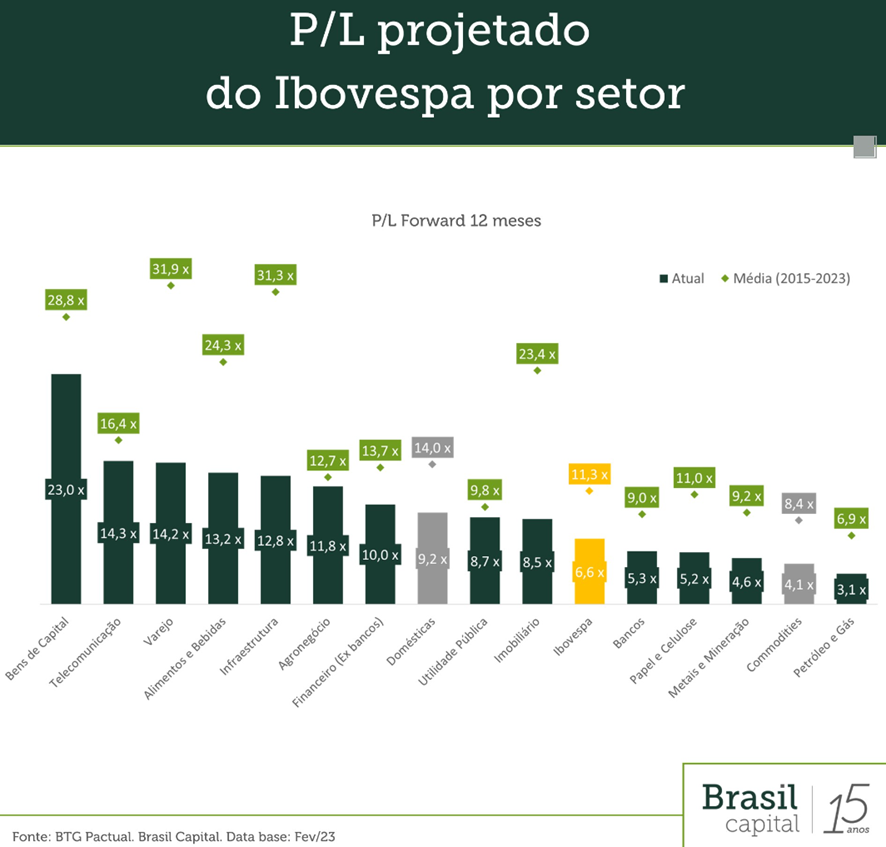

Nesse gráfico da Brasil Capital, é possível observar como o múltiplo Preço/Lucro do Ibovespa se encontra em patamares bem abaixo da média histórica, mesmo fatiando o índice entre empresas de commodities e empresas locais.

Me parece que o atual patamar de preços aliado a possibilidade de queda de juro, torna o momento atual assimétrico.

Isso não significa que a bolsa vai subir de forma rápida e relevante. A não ser que o governo enderece nosso problema secular, que é a trajetória da dívida – o que não me parece o caso.

Mas na minha opinião, o investidor corajoso que está comprando ações hoje, após um árduo período colhendo prejuízo, me parece ter mais probabilidade de ganhar do que de perder.

Posso estar completamente errado, mas é justamente isso o que tenho feito na minha carteira pessoal:

A hora que a tartaruga mudar de direção, eu já estarei posicionado para me beneficiar dela.

Veja também