Notícia

8min leitura

A United Rentals brasileira

Assim como a United Rentals redefiniu o mercado americano, a Mills tem o potencial de transformar o setor de rentals no Brasil

Na CompoundLetter de hoje, trouxemos o estudo de caso que realizamos da United Rentals, uma das grandes vencedoras do setor de locação de equipamentos nos Estados Unidos e a empresa que a Mills – segunda maior posição do Market Makers FIA – se espelha. A United Rentals viu seu valor de mercado sair de US$ 550 milhões em 2008 para US$ 51 bilhões em 2025.

A United Rentals foi fundada por Brad Jacobs, um empresário americano que também criou outras duas empresas de capital aberto: Waste Management e XPO. Juntas, essas três empresas possuem um valor de mercado superior a US$ 150 bilhões e a história sobre como elas foram criadas está contada no livro “How to Make a Few Billion Dollars”, escrito por ele mesmo.

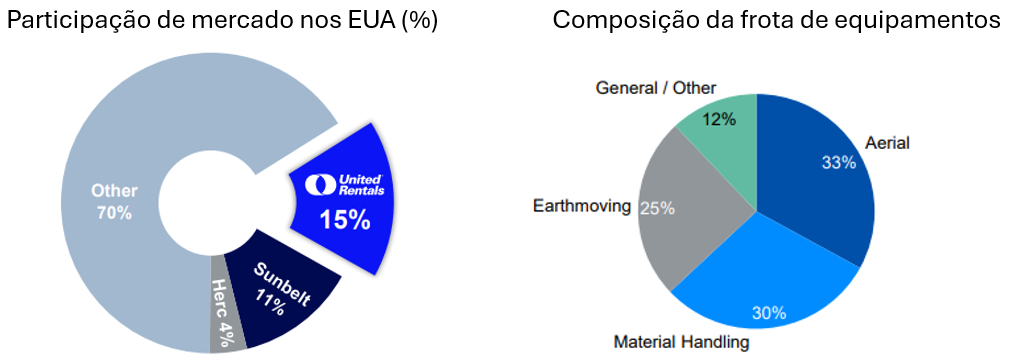

A United Rentals é a maior companhia do setor de locação de equipamentos (ou, em inglês, “rentals”) dos Estados Unidos, possuindo uma fatia de 15% de participação do mercado e uma frota de máquinas com mais de 5.000 categorias de equipamentos. Essa composição é similar — não por acaso — com a frota que a Mills está montando. A frota da United Rentals é composta por:

- 33% de plataformas elevatórias (“aerial”);

- 30% de empilhadeiras e transpaleteiras (“material handling”);

- 25% de linha amarela (“earthmoving”);

- 12% de outros tipos variados de máquinas.

Jacobs fundou a companhia com foco em construir uma empresa que fosse o ponto fora da curva em um setor muito complicado de se operar: com altos custos de manutenção, baixo poder de precificação e alta concorrência, muitos analistas achavam o setor péssimo. Para se ter uma ideia, Wall Street preferia o setor de aviação comercial por possuir barreiras de entrada relevantes para se iniciar uma operação.

O fundador conseguiu ver nos desafios do setor a oportunidade de construir uma empresa vencedora: em 1997, Jacobs iniciou a consolidação do setor de locação de equipamentos nos Estados Unidos adquirindo mais de 200 pequenos players, o que proporcionou à United Rentals ter vantagens competitivas de escala, otimização de custos administrativos e aumento das margens operacionais. Com a abrangência nacional, a empresa conquistou poder de barganha junto com as montadoras para comprar equipamentos com descontos.

Após inúmeras aquisições, as dores do crescimento acelerado chegaram junto com a Grande Crise Financeira, em 2008. Diante das dificuldades do setor de construção civil, as ações da empresa caíram de US$ 35 para US$ 5.

A crise de 2008 fez com que a United Rentals enfrentasse uma queda relevante das receitas, dado que a empresa tinha uma carteira pulverizada de clientes regionais/pequenos. Por conta da queda de receita e dos investimentos realizados, o endividamento da companhia acelerou e ela precisou se desfazer de parte da sua frota de máquinas para sanar suas dívidas.

Nesse momento entram em cena dois executivos que mudaram a trajetória da companhia: Michael Kneeland assume como CEO e ele coloca Matt Flanery (atual CEO) como diretor executivo de operações. Para colocar a United Rentals de volta aos trilhos, os dois iniciam a implementação de uma cultura com foco em eficiência operacional.

O primeiro passo foi direcionar esforços para conquistar clientes com abrangência nacional de modo a aumentar a previsibilidade das receitas, bem como, alinhar os interesses das filiais com a matriz.

Na época, a United Rentals tinha um sistema de gestão descentralizado, reflexo das diversas aquisições anteriores, com muitas filiais semiautônomas. A política de remuneração dos gerentes das filiais baseava-se no EBITDA individual de cada unidade, o que incentivava o crescimento de receita e lucro operacional, mas desencorajava o aproveitamento eficiente da frota. Era mais fácil inflar o EBITDA adquirindo máquinas novas do que otimizando o uso das existentes.

Como dizia Charlie Munger: “mostre-me o incentivo e eu lhe mostrarei o resultado”.

Para resolver esse problema, Kneeland implementou uma política de remuneração onde 70% do bônus dos gerentes era baseado nos resultados distritais. Essa mudança incentivou a colaboração entre filiais próximas, que passaram a compartilhar máquinas e clientes para melhorar o desempenho geral da matriz.

Outras mudanças significativas incluíram grandes investimentos em tecnologia para padronizar contratos e preços entre filiais, além de modernizar processos internos e logísticos. Essas iniciativas aumentaram a produtividade operacional e elevaram a margem operacional de 15% em 2011 para 22% em 2013.

Além do foco em ganhos de produtividade, a United Rentals continuou promovendo fusões e aquisições no setor com maestria e assim expandindo as suas vantagens competitivas.

Após Michael Kneeland e Matt Flanery “arrumarem a casa”, a estratégia passou a ser guiar um crescimento mais agressivo via aquisições de seus concorrentes. Entre 2011 e 2018, a companhia adquiriu 4 dos 10 maiores players do setor de rentals dos Estados Unidos para aumentar sua frota e fortalecer seu posicionamento como “One-Stop Shop”, oferecendo diversas soluções para os seus clientes.

Os processos operacionais e a cultura de integração entre a gestão das filiais, fez com que as aquisições fossem integradas rapidamente, tornando a United Rentals uma máquina de gerar valor.

O crescimento via M&As é uma estratégia vigente até hoje na United Rentals: em janeiro deste ano ela comprou a H&E Equipment Services por US$ 4.8 bilhões, trazendo mais 64 mil equipamentos e 160 filiais para a United Rentals.

Com isso, destacamos duas vantagens competitivas que, unidas ao sucesso dos M&A’s, a tornam ela uma empresa vencedora:

1) Escala e consolidação do mercado

Nos primeiros anos, a United Rentals focou em consolidar o setor ao promover diversas aquisições de pequenos players. Isso trouxe vantagens competitivas fundamentais, como a criação de economia de escala, aumento da frota e expansão da carteira de clientes por meio de aquisições. Esse ganho de escala também resultou em maior poder de barganha, permitindo à United Rentals obter melhores condições em suas compras de máquinas, algo que pequenos players não conseguem replicar.

2) Criação do “custo de troca”

A United Rentals se tornou a “One-Stop Shop” do setor ao oferecer mais de 5 mil categorias de equipamentos. Essa ampla gama de opções facilitou a venda cruzada nos clientes que ela já possuía e aumentou o valor percebido por eles ao construir um relacionamento sólido com os clientes e priorizando o lifetime value (LTV) ao invés de ganhos de curto prazo. Um exemplo disso é a sugestão proativa de devolução de máquinas subutilizadas, o que gera confiança e fidelidade dos clientes, criando um custo de mudança (switching cost) significativo. Em outras palavras, ao longo dos anos, a United Rentals “deixou dinheiro na mesa” e repassou parte dos ganhos aos seus clientes.

Essas vantagens fizeram com que a frota da United Rentals crescesse de 410 mil equipamentos em 2013 para mais de 1,5 milhão de equipamentos em 2025, consolidando ainda mais sua liderança no setor de rentals.

Após estudarmos a história da United Rentals, é possível traçar várias semelhanças entre ela e a Mills.

Após enfrentar desafios com a Operação Lava-Jato, que afetou seus principais clientes no setor de infraestrutura, a Mills se transformou sob a liderança de Sérgio Kariya. A empresa diversificou sua receita e carteira de clientes, com foco no mercado de rentals, e realizou aquisições estratégicas, como Solaris, Triengel e JM Empilhadeiras. Essas ações consolidam a Mills como líder no mercado brasileiro de plataformas elevatórias.

Embora o setor de rentals no Brasil ainda seja sub-penetrado, a Mills apresenta características semelhantes à United Rentals, como frota diversificada, baixa alavancagem e ampla presença geográfica. Com filiais em 18 estados que abrangem mais de 1400 municípios, a Mills está bem posicionada para liderar o crescimento do setor no Brasil e explorar sinergias semelhantes às da United Rentals nos Estados Unidos.

Assim como a United Rentals redefiniu o mercado americano, a Mills tem o potencial de transformar o setor de rentals no Brasil, aproveitando sua estratégia de aquisições bem-sucedidas e sua capacidade de atender a diversas demandas dos clientes. A trajetória da United Rentals serve como inspiração e referência para o crescimento contínuo da Mills, mostrando que uma abordagem estratégica pode superar barreiras e redefinir paradigmas de mercado.

Se você é membro do M3 Club, saiba que acabamos de escrever um relatório para os membros na área logada.

Se você não é membro, entre na lista de espera e saiba que, além das análises, recomendações, atualizações e reuniões comigo e o Salomão, o M3 te dá acesso a:

Networking com grandes nomes do mercado, conselheiros e C-Levels de empresas listadas na Bolsa; Mentorias com gestores e analistas bem-sucedidos, que batem o mercado há anos ou décadas Reuniões fechadas com CEOs de empresas listadas; Eventos exclusivos com investidores; Grupos exclusivos no WhatsApp com a nata do mercado financeiro. São 5 grupos: vagas e oportunidades no setor, conversas sobre ações (onde membros batem teses, trazem insights etc), relatórios e insights, carteira Market Makers e um chat geral para demais temas de mercado; Área logada com as gravações de todos encontros online e presenciais do M3 Club.

Networking com grandes nomes do mercado, conselheiros e C-Levels de empresas listadas na Bolsa; Mentorias com gestores e analistas bem-sucedidos, que batem o mercado há anos ou décadas Reuniões fechadas com CEOs de empresas listadas; Eventos exclusivos com investidores; Grupos exclusivos no WhatsApp com a nata do mercado financeiro. São 5 grupos: vagas e oportunidades no setor, conversas sobre ações (onde membros batem teses, trazem insights etc), relatórios e insights, carteira Market Makers e um chat geral para demais temas de mercado; Área logada com as gravações de todos encontros online e presenciais do M3 Club.

Já usufruem do M3 Club pessoas de fora do mercado e de dentro (gestores, fundadores/sócios/C-Levels de instituições financeiras, analistas de diversos ativos, assessores, consultores, alocadores, traders e outros cargos do mercado).

Abriremos 200 vagas em 24 de fevereiro e só quem estiver na lista de espera terá a chance de integrar nossa fraternidade. Entre através deste link.