Notícia

5min leitura

C&A dispara, Renner desaba: o que explica?

Um dos trades do ano

O ano de 2023 certamente não tem sido fácil para o investidor de ações, com muitas teses que geralmente têm uma forte correlação entre si – seja porque são empresas de um mesmo setor ou porque são sensíveis à taxa de juros – andando em direções opostas. Quem está ganhando dinheiro na bolsa neste ano teve que olhar muito o micro das empresas para se esquivar das cascas de banana e das narrativas de mercado.

Um bom exemplo disso ocorreu justamente no setor de varejo de moda: as ações da Lojas Renner – historicamente a queridinha do setor – acumulam uma queda de 30% no ano, enquanto as ações da C&A – até pouco tempo atrás o patinho feio do setor – chamam a atenção com uma alta de 229%.

Quem tivesse ‘shorteado’ Lojas Renner e com o dinheiro comprado C&A após a divulgação de resultados do 4º trimestre de 2022, teria feito incríveis 298% de retorno até o fechamento do pregão de ontem:

Para explicar o que aconteceu, vamos voltar para o início de 2023.

Após a crise envolvendo o balanço das Lojas Americanas em janeiro, cujos credores eram os grandes bancos brasileiros, a concessão de crédito secou e as varejistas sofreram bastante. Já machucadas pelo elevado patamar de juros, as empresas sofriam para financiar seu capital de giro ou pagar suas dívidas, o que por sua vez aumentava o risco dessas empresas virem a mercado captar dinheiro via ofertas de ações – diluindo a base de acionistas – ou mesmo entrarem com pedido de recuperação judicial.

Muitos investidores – inclusive nós – enxergávamos que num cenário como este, se tivesse que ter exposição a alguma empresa do setor, era necessário que ela tivesse um balanço saudável capaz de atravessar a crise. E Lojas Renner se encontrava entre essas empresas: com bastante caixa e pouca dívida, a Renner, inclusive, poderia ganhar participação de mercado da sua concorrente C&A, cujo balanço não era tão saudável.

Mas não foi isso o que aconteceu: a C&A entregou resultados surpreendentemente bons, enquanto a Renner decepcionou.

O ponto de inflexão de C&A foi a divulgação dos resultados do 4T22, no dia 1 de março de 2023. Naquela data, as ações estavam sendo negociadas a R$ 1,94, abaixo do preço do início do ano. Quem comprou naquela data viu as ações subirem 280%, multiplicando o capital investido em quase 4x.

Aquele resultado realmente surpreendeu: em um trimestre afetado por Copa do Mundo, eleições – dois fatores que reduziram o fluxo nas lojas – e condições climáticas desfavoráveis, a C&A conseguiu expandir sua receita e lucratividade, com ganhos de margens.

Além disso, se preparando para um cenário macro mais desafiador em 2023, a companhia priorizou sua geração de caixa, diminuindo o ritmo de abertura de lojas e otimizando seu capital de giro. Com margens em expansão e disciplina financeira, a C&A entregou um fluxo de caixa livre (caixa gerado nas operações – investimentos) de R$ 761 milhões, reduzindo sua alavancagem para 0,9x a relação dívida líquida/Ebitda.

Naquela mesma data a empresa tinha um valor de mercado de R$ 598 milhões, ou seja, em apenas um trimestre ela foi capaz de gerar o equivalente a 127% do seu valor de mercado em caixa, depois dos investimentos. Vale notar que R$ 500 milhões deste caixa vieram da dinâmica de capital de giro, mas ainda assim a assimetria naquele momento chamava a atenção de quem acompanhava a empresa de perto.

Vale dizer que a C&A já foi a maior empresa de vestuário brasileira antes de perder a liderança para a Renner, em 2015. O período que se estendeu entre 2014-2018 foi marcado por zero abertura de lojas e baixos investimentos na companhia, com o grupo controlador – a família holandesa Brenninkmeijer – focada em outras geografias.

Em 2019, a C&A fez seu IPO, captando recursos para o pagamento de dívidas e para financiar o plano de expansão de lojas.

Com a pandemia, o plano foi postergado e a varejista decidiu focar em melhorias internas, automatizando seu centro de distribuição, reduzindo o prazo de entrega e otimizando sua gestão de capital de giro.

Isso fez com que a empresa aumentasse suas vendas ao mesmo tempo em que trabalhava com um estoque menor – que ajudou na geração de caixa do 4T22.

Além disso, com o fim da parceria da vertical de serviços financeiros com o Bradesco no final de 2021, a C&A voltou a assumir a própria financeira, cuja penetração nas vendas ainda é baixa quando comparada com concorrentes como Lojas Renner, Guararapes e Marisa.

Isso tudo para dizer que embora o mercado não esperasse nada da empresa, a C&A entregou bons resultados e mostrou que a narrativa do mercado sobre ela estava equivocada.

Em Lojas Renner, foi o contrário: a expectativa de que a empresa consolidasse ainda mais o setor por conta da fraqueza de seus pares, se mostrou equivocada. Não só C&A se destacou positivamente, como a Renner frustrou na entrega de resultados.

Abaixo, a linha azul mostra como os analistas do sell side revisaram a expectativa de lucro por ação da Lojas Renner ao longo de 2023:

Com o juro alto impactando a propensão a consumir dos clientes da varejista, que correspondem a uma parcela da população que sofre mais nesse ambiente macro desafiador, e com a Realize, financeira da empresa, precisando desacelerar por conta da alta inadimplência da carteira de crédito, a Renner, de fato, tem sofrido muito mais do que o esperado.

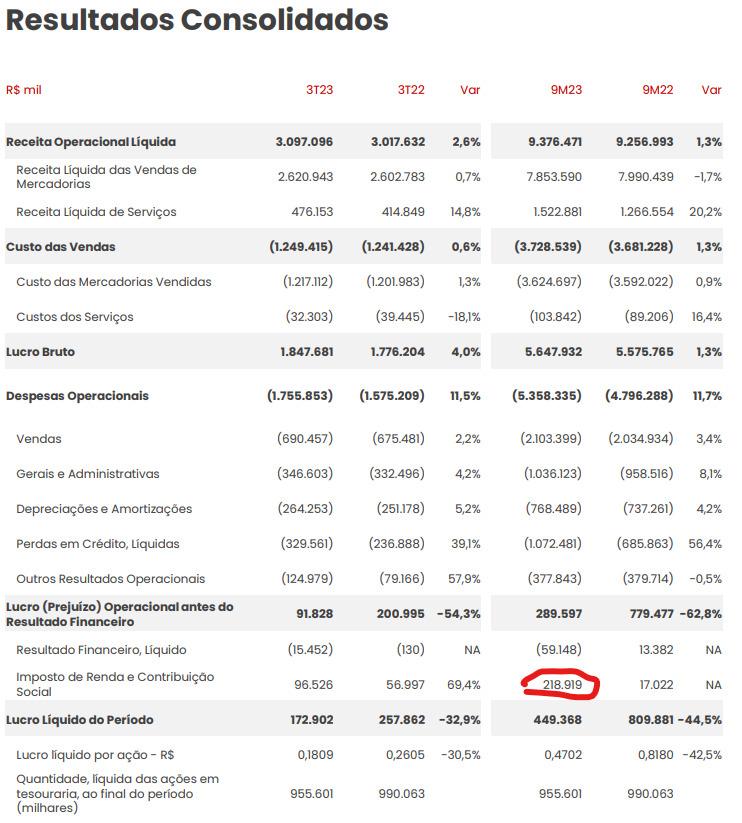

Para se ter uma ideia, se pegarmos os 9 meses de 2023 a Renner só conseguiu entregar um lucro 44% pior na comparação com os 9 meses de 2022 por conta de ‘ganhos’ com imposto de renda e contribuição social:

Soma-se a essa falta de visibilidade, dois outros riscos: reforma tributária e aceleração da Shein, concorrente chinesa. A primeira impacta todo o setor de varejo de vestuário e, a segunda, impacta as vendas da LREN. A Shein é uma empresa que tem ganhado relevância no mercado brasileiro e chegou num ponto que não dá para simplesmente ignorá-la.

Qual foi o aprendizado?

O maior aprendizado desta história é o de não cair nas narrativas e não ter preconceito com nenhuma empresa. Certamente é algo fácil de falar e difícil de praticar. Nós mesmos não conseguimos visualizar o que a C&A vinha fazendo e acreditávamos na narrativa de que a Lojas Renner teria condições de consolidar o mercado de vestuário.

O debacle CEAB3 vs LREN3 mostrou que dá pra fazer MUITO dinheiro comprando empresas largadas em momentos de inflexão de resultados e fora do radar.