Notícia

3min leitura

Caçadores de assimetria

Com menos pessoas olhando, existe uma probabilidade não desprezível daquele negócio não ser avaliado corretamente e, por conta disso, existir uma assimetria favorável

Na última semana, conversei com uma pessoa cuja profissão é encontrar oportunidades de investimentos para um family office bilionário bem distante do eixo Rio-São Paulo. Ele mesmo se definiu como um “caçador de assimetrias” e confesso que algumas dessas assimetrias eu nunca nem tinha ouvido falar, como, por exemplo, a compra de uma plataforma de petróleo da Petrobras. Em resumo, ele fica olhando investimentos fora do radar em busca de risco-retorno muito favorável.

Apesar do escopo ser outro, percebi que o que ele faz é exatamente o que buscamos fazer no Market Makers, com a diferença de que aqui temos um olhar específico para ações. Enquanto ele busca oportunidades em tudo quanto é canto, nós buscamos assimetrias em bolsa e para isso temos que olhar o que pouca gente está olhando – ou está afim de olhar.

“Ah, mas essa empresa é muito pequena para nós”

“Ah, mas o que essa empresa faz não é sexy”

“Ah, mas os veículos elétricos vão dominar o mundo”

“Ah, mas já perdi muito dinheiro com essa empresa, não passa perto do meu radar”

Em nossas interações, adoramos ouvir frases desse tipo. São quase músicas para os nossos ouvidos. Com menos pessoas olhando, existe uma probabilidade não desprezível daquele negócio não ser avaliado corretamente e, por conta disso, existir uma assimetria favorável para a pessoa que está disposta a se dedicar na construção de uma tese de investimento ainda inexplorada.

Justamente por isso é que gostamos tanto de small caps: é onde conseguimos encontrar essas assimetrias. Mas nem todo mundo está disposto e tem os meios necessários para encontrá-las. Esse investidor mesmo que eu conversei vem pra São Paulo todo mês e em dois dias aqui fez mais de 10 reuniões, tudo em busca de novas ideias que possam virar investimentos.

Mais do que ser bom de conta, é preciso ser muito apaixonado pelo que faz e extremamente curioso: afinal, com menos pessoas olhando, muitas perguntas ainda estão sem respostas.

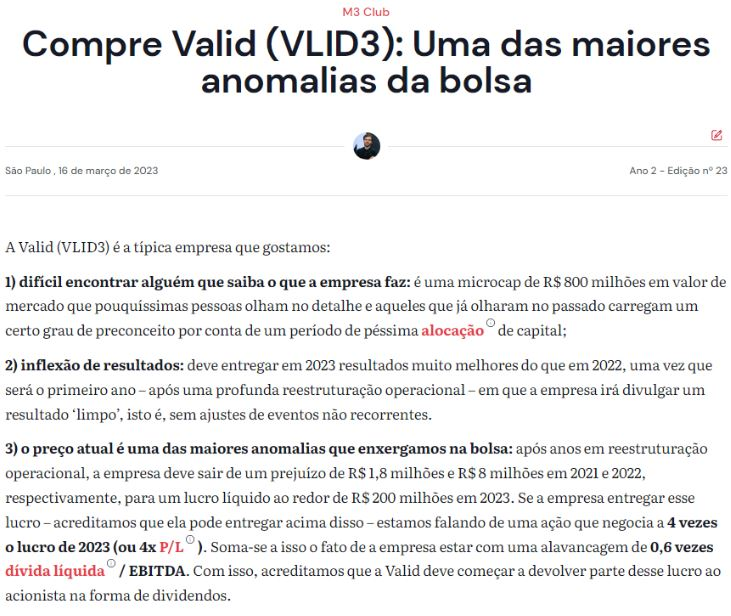

Uma das teses fora do radar que pegamos na ‘veia’ foi a Valid (VLID3). No dia 13 de março de 2023, soltamos a seguinte recomendação aos membros do M3 Club:

O valor de mercado da empresa já está em R$ 2 bilhões e apesar da valorização de 170% (colocando na conta os R$ 130 milhões de proventos distribuídos de lá pra cá) continuamos gostando da tese de investimento.

Apesar de Valid ter sido uma tese que maturou rápido desde a entrada na carteira, muitas outras ainda não maturaram. Uma delas é HBR Realty (HBRE).

Fundada em 2011, a HBR é uma companhia focada no desenvolvimento de ativos de renda da família Borenstein (controlador da Helbor) que tem 60 anos de experiência no setor. Entre os ativos de renda, estão: (i) shoppings centers, (ii) edifícios 3A, (iii) centros de conveniência e, (iv) ativos complementares (hotelaria, armazenagem e fundos imobiliários).

A HBR tem 43 ativos em operação e outros 45 em desenvolvimento, conforme a imagem abaixo tirada da apresentação institucional resume:

A tese completa está disponível para os membros do M3 Club (nosso hub onde investidores profissionais se encontram), mas ela se resume a: o valor dos ativos tangíveis da HBR excedem o preço que ela está negociando em bolsa hoje já descontada a dívida líquida de R$ 1,2 bilhão. Trata-se de uma tese clássica de value investing na qual enxergamos elevada margem de segurança.

Mas para que o valor dos ativos seja destravado, será necessário disciplina na reciclagem dos ativos, que é algo que a empresa não fez desde fez IPO, em 2021.

Seguiremos monitorando as assimetrias de perto.

Veja também