Notícia

5min leitura

CDI: o lugar mais perigoso para deixar seu dinheiro agora

O Brasil entrará em uma encruzilhada em 2026, com dois cenários totalmente opostos. O desfecho de ambos será prejudicial o CDI.

Uncle Ben nos ensinou no “Homem Aranha” que “por trás de um grande poder, há uma grande responsabilidade”. Adaptando para o mundo de produção de conteúdo, por trás de toda chamada/manchete polêmica, há uma excelente e aprofundada explicação (ou deveria haver, risos).

E por mais polêmica que pareça o título desta newsletter, a explicação é muito fácil de entender: o Brasil entrará em uma encruzilhada em 2026, com dois cenários totalmente opostos. No entanto, o desfecho de ambos será prejudicial para o investimento atrelado ao CDI.

A ideia aqui não é dizer “tire todo seu dinheiro da renda fixa”. É óbvio a importância deste investimento como composição de carteira ou, no mínimo, como aquela reserva de emergência que todo investidor deveria ter.

A reflexão aqui é mostrar por que essa ideia de “ter todo o dinheiro atrelado ao CDI”, que funcionou tão bem nos últimos anos, tem tudo para dar errado daqui pra frente.

Apesar da explicação ser fácil (como você verá em breve), o conceito soa abstrato pois o investidor não vai ver uma “perda de dinheiro” absoluta, pois o investimento atrelado ao CDI continuará crescendo na conta dele. A questão é que ou o CDI vai diminuir e ficará muito atrás dos investimentos mais arriscados (no cenário positivo), ou ele vai ficar bem atrás da inflação (no cenário negativo).

Parte 1: a armadilha silenciosa que o Brasil entrou

Nos últimos anos, o Brasil passou por um tsunami monetário silencioso. Em 2018, existiam cerca de R$ 4 trilhões aplicados em renda fixa. Hoje, esse número passou de R$ 15 trilhões. Isso mesmo: quase quadruplicamos o investimento na classe em 6 anos.

Fazendo uma continha de padeiro: se todo esse montante em renda fixa corrigir a 100% do CDI, estamos falando de R$ 2,3 trilhões de crescimento ao ano. Praticamente automático e com baixo risco.

Por que isso aconteceu? Alta da taxa de juros, performance ruim dos fundos multimercados e da bolsa de maneira geral, maior acesso do brasileiro a investimentos internacionais e uma infinidade de produtos de renda fixa com uma ótima combinação de “risco baixo pela compensação do FGC + alta rentabilidade + isenção de IR”.

Com isso, esse crescimento do montante em renda fixa representou também um forte resgate dos investimentos em ativos de maior risco, como fundos multimercados e ações. O investidor sacou com força.

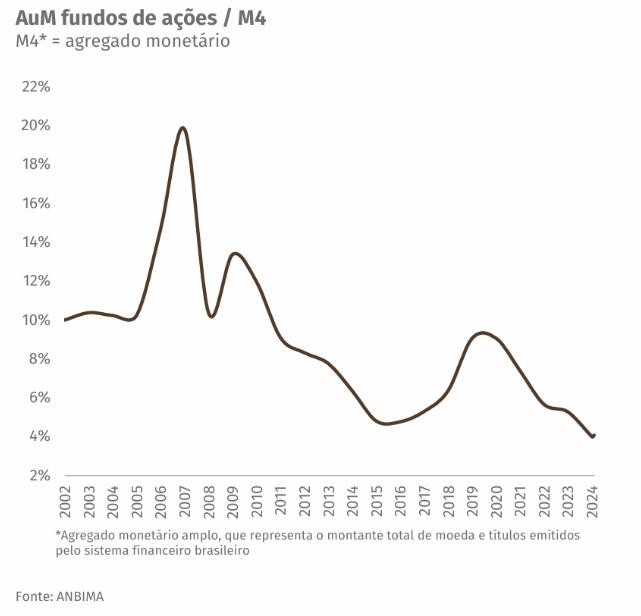

Eu até trouxe essa estatística na newsletter da semana passada, que o João Landau (gestor da Vista Capital) apresentou num evento exclusivo com os membros do M3 Club: em 2007, a bolsa representava 20% do M4 (o agregado monetário mais amplo). Hoje, é apenas 4% – e se você desconsiderar os fundos de ações que são, na prática, estruturas societárias familiares, esse número cai pra perto de 1%.

Nunca na história desse país tivemos tão pouco dinheiro em ações. Nem na crise da Dilma. Nem no pânico de 2008. Nem antes do Lula 1, em 2002, quando todo mundo achava que o Brasil ia virar uma grande república comunista.

Mas o que eu não contei na newsletter da semana passada é o tamanho da distorção que isso criou entre o mercado de ações e de renda fixa – e aí que mora uma grande oportunidade:

Acompanhe essas contas, que foram apresentadas pelo Landau durante o evento com os nossos assinantes:

Do ápice da bolsa brasileira no governo Bolsonaro pra cá, saíram R$ 250 bilhões da bolsa.

Desse montante , vamos colocar que R$ 150 bilhões saíram por OPA de fechamento de capital ou programas de recompras de ações. Então a saída de fato foi uns R$ 100 bilhões.

Sabe quanto o CDI gera por mês no Brasil, considerando o montante de M4? Cerca de R$ 250 bilhões.

Ou seja, toda essa saída da bolsa representa 12 dias de CDI.

12 dias. Se todo brasileiro que investimento em renda fixa resolver tirar metade do que rendeu em um mês e colocar na bolsa, já teremos mais dinheiro do que no melhor momento do governo Bolsonaro.

Ou como já profetizou Christian Keleti (gestor da Alpha Key) em sua última carta: vai faltar ação pra comprar

Calma, eu sei que isso não explica o risco CDI. Explicarei agora.

Parte 2: o risco CDI

Sem enrolar nesta parte: a matemática da dívida brasileira não fecha. Está dado que teremos um problema de âmbito fiscal e que terá que ser resolvido em 2027 – pois o governo atual já deixou claro com suas atitudes que não resolverá isso agora.

Com isso, nos restam dois cenário:

CENÁRIO 1: um “Milei” brasileiro. A eleição de 2026 elege um presidente mais à direita e que não seja do clã Bolsonaro (o nome pode escolher, mas tem vários governadores com esse perfil fazendo um trabalho mais austero).

Com um ajuste fiscal duro, os juros vão “fechar” (cair no longo prazo), a bolsa vai voar e o CDI vai ter um reinvestimento menor – o que hoje paga mais de 14% ao ano pode pagar bem menos neste cenário.

Ou seja: ele vai render bem menos do que ativos de risco – e bota BEM MENOS nisso.

CENÁRIO 2: calote via inflação. Se em 2026 tivemos a manutenção da esquerda no PT – seja com Lula reeleito ou um candidato endossado por ele -, as chances de um ajuste fiscal severo diminuem. Viveremos um cenário parecido com a Argentina pré-Milei, com a diferença que lá o câmbio subiu 80x pois a dívida deles é em dólar – aqui, não temos isso. Com isso, a solução será a mesma já usada no passado: o ajuste via inflação.

Apenas como parâmetro, na Argentina o CDI multiplicou por 10x no período de crise, enquanto o câmbio, a bolsa e os imóveis multiplicaram por uns 80x. Aqui, a inflação vai corroer o CDI e os ativos reais tendem a corrigir isso.

Conclusão: o pior ativo brasileiro para buscar proteção hoje é o CDI. Se vier um presidente reformista, o CDI vai despencar e você tem o risco de reinvestimento. Se tivermos a manutenção do PT, teremos um calote via inflação, o que vai jogar o dólar lá pra cima e ofuscará o CDI.

Conclusão da conclusão: o dinheiro vai sair do CDI e ou vai pra ativos de risco ou vai pra fora do Brasil.

A pergunta é: pra onde vai o seu dinheiro?