Notícia

7min leitura

Fed: E a recessão?

Um resumo do que está acontecendo na economia americana

Colunista convidado: José Faria Júnior (@jrfariajr), sócio e analista da Wagner Investimentos

Caros amigos, este é mais um artigo sobre a economia americana. Vamos analisar os dados mais recentes, fazer um balanço do que foi escrito nos últimos meses e sugerir o que pode acontecer.

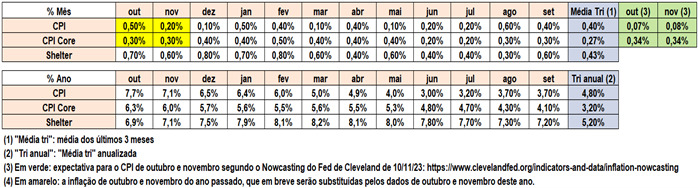

1. Inflação CPI (consumer price index – índice de preços ao consumidor)

A inflação segue caindo, mas falta observarmos uma queda convincente da inflação da moradia (shelter), que continua sendo o item que mais tem elevado o custo de vida. A tabela abaixo mostra a variação mensal e anual do CPI (inflação), do CPI Core (que exclui alimentos e combustível) e shelter (inflação da moradia) até setembro:

O núcleo da inflação quando se considera a média dos últimos três meses é de 3,2% e se aproxima do objetivo de 2% ao ano do Fed. A perspectiva para os meses de outubro e novembro (em verde) é de inflação muito fraca, mas o núcleo ainda seguirá subindo em ritmo muito acima do desejado.

O gráfico abaixo compara o CPI com a inflação Sticky e a Inflação Sticky ex-Shelter. Vamos traduzir: Inflação Sticky (linha vermelha): cesta ponderada de itens que mudam de preço de forma relativamente lenta e que equivale a 70% de todos os itens da inflação; Inflação Sticky ex-Shelter (linha azul): a medida acima excluindo os custos com moradia.

Pelo gráfico, note que entre janeiro de 2020 e julho de 2022 as linhas azul e vermelha estavam próximas, mas agora linha azul está muito acima da linha vermelha e da linha verde. Resumo: fica fácil de visualizar que moradia é o maior contribuidor por manter a inflação elevada neste momento.

2. Payroll (dado do emprego que engloba criação de vagas, reajuste do salário e taxa de desemprego) Payroll de outubro, divulgado em 03 de novembro, apresentou piora em todos os indicadores:

a) Número criação de vagas de outubro abaixo do previsto;

b) Revisão para baixo dos números de criação de vagas de agosto e setembro;

c) Aumento da taxa de desemprego;

d) Aumento salarial mensal abaixo do previsto e no menor ritmo desde junho de 2021. O número mostrou dado relativamente fraco, mas será preciso mais dois ou três meses para indicar tendência de perda de força do mercado de trabalho.

3. PIB

Temos preferido acompanhar a projeção do Fed de Atlanta, a mais assertiva nos últimos trimestres. O número do 3º trimestre de 4,9% veio entre o esperado pelo mercado (4,2%) e o projetado pelo Fed de Atlanta (5,4%). Mas, boa parte deste número foi devido a gasto muito forte com viagens e diversão nas férias de verão (efeito temporário) e aumento dos estoques de 1,3% (que aparece como investimento no PIB) e que deverá ser consumido nos próximos meses, reduzindo o PIB futuro.

Apesar destes dois “mas”, o PIB foi considerado forte. Observando para frente, o PIB do 4º trimestre (trimestre atual) deverá ficar em torno de 2,5%, mais condizente com a perda do ritmo do emprego e de números mais baixos do indicador PMI, sugerindo que os juros elevados começam a pesar na economia.

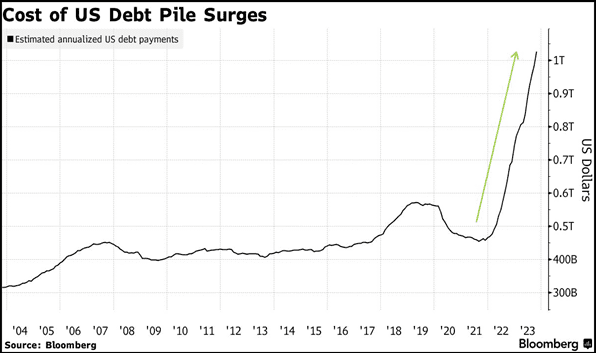

4. Dívida pública federal

No episódio 6 do Market Makers de 4 de agosto de 2022, quando tive o privilégio de participar ao lado do brilhante Cláudio Coppola, comentei entre os minutos 24 a 36 que o mercado não estava preparado para juros acima de 4%, que o endividamento americano estava muito alto e que juro elevado poderia trazer problemas.

Abaixo gráfico da Bloomberg mostrando que o valor dos juros da dívida mais do que dobrou em menos de dois anos. O assunto é tão grave que a Moody’s reduziu a perspectiva da nota da dívida de neutra para negativa, ou seja, preparando um corte de rating, exatamente quando escrevo estas linhas.

Em resumo, juros mais elevados deverão pesar na economia porque eleva o custo da dívida das empresas e das pessoas, reduzindo o investimento, a compra de casas e o consumo das famílias. De certa forma, o descrito logo acima é necessário para baixar a inflação, desejo do Fed, mas isso eleva o risco de recessão.

5. Impactos no Brasil

Abaixo apresento quatro gráficos do modelo da Wagner Investimentos. Todos os gráficos são diários (as barras verticais representam a variação diária dos preços) e as linhas horizontais mostram a tendência.

Em resumo, a linha de cor preta horizontal determina a tendência: quando as barras verticais estão acima, a tendência é de alta, quando estão abaixo, a tendência é de baixa.

A linha de cor vermelha é o preço onde se concentra os investidores de médio prazo; a linha de cor azul é o preço onde se concentra os investidores de curto prazo; e a linha verde é o objetivo do movimento.

Os juros nos Estados Unidos e no Brasil estavam em tendência de alta, o dólar/real em tendência de alta e o Ibovespa em tendência de baixa, ou seja, o mercado já estava posicionado de forma pessimista, mas não de forma extrema porque os preços em meados de setembro estavam perto da linha indicativa do preço justo de médio prazo (linha vermelha) e bem longe da linha objetivo (linha verde).

Note que os juros de 10 anos dos Estados Unidos subiram muito forte entre os dias 20 de setembro, data da reunião do FOMC (Comitê de Juros dos Estados Unidos), e 06 de outubro, data da divulgação do dado de emprego (payroll). Esse movimento abrupto de alta de 60 pontos (juro subindo de 4,30% para 4,90% ao ano) levou a uma onda de ajustes no mundo e aqui observamos um forte movimento de alta dos juros de longo prazo.

Se os juros da principal economia sobem 60 pontos em duas semanas, qual o movimento esperado para os juros de longo prazo no Brasil? Pois bem, subiram 100 pontos (de 11,20% para 12,20% ao ano). Como o juro é o preço mais importante de uma economia, o dólar subiu e a bolsa caiu no Brasil.

Em resumo, houve um movimento de stop (representado pelas setas vermelhas) no mercado brasileiro devido a alta dos juros nos Estados unidos.

Porém, nos últimos dias, após a reunião do FOMC de 1 de novembro e do Payroll de 3 de novembro, houve queda nos juros dos Estados Unidos e consequentemente queda nos juros no Brasil, queda do dólar/real e alta do Ibovespa (indicado pelas setas verdes). Não sabemos até quando esta migração de ativos seguros para ativos de risco vai continuar, mas acreditamos neste momento que é movimento de curto e médio prazo.

6. Acertos e erros

Estávamos mais otimistas quanto o início do ciclo de corte de juros. Não é um erro claro porque não cravamos uma data, mas no texto de abril comentamos que o corte começaria “talvez no 4º trimestre do ano”.

Erramos:

a. Dollar Index reverteu a tendência de baixa de longo prazo.

Acertamos:

a. Dólar/real segue em tendência e baixa de longo prazo, apesar do recente “susto” ao subir até R$5,20;

b. A inflação vem perdendo força desde o número de fevereiro deste ano;

c. Fed subiu os juros até o nosso cenário alternativo, ou seja, até o intervalo entre 5,25%-5,50%. É fato que alertamos que poderia ocorre mais uma alta devido o forte crescimento do PIB do 3º trimestre, mas não mudamos de opinião porque outros dados sugeriram a manutenção dos juros. Eventualmente o Fed poderá subir os juros novamente, mas este não é o cenário apontando pelo mercado.

Conclusão: A inflação americana deverá continuar caindo, mas somente atingirá o objetivo do Fed de núcleo (core) em 2% ao ano provavelmente não antes do 2º semestre de 2024; o mercado de trabalho começa a dar sinais mais claros de perda de força; e os dados antecedentes (como o PMI) sugerem redução do ritmo de crescimento da economia. Poderemos ter um pouso suave da economia, mas isso seria algo muito raro de se observar em meio ao processo de alta de juros. Para nós, é mais provável uma recessão, mesmo que leve, no 2º semestre do ano que vem. Enfim, nos resta acompanhar atentamente os dados e projeções para tomarmos decisões, mas felizmente saímos de uma fase muito crítica de aversão ao risco após a última reunião do FOMC e após o Payroll de outubro, mas estamos muito pouco entusiasmados que esta melhora de cenário é definitiva.

Veja também