Notícia

4min leitura

O valor de investir com foco no longo prazo

A necessidade de construir um portfólio verdadeiramente diferente do mercado

Na manhã de ontem, enquanto lia o excelente O que aprendi sobre investimentos com Charles Darwin, me deparei com uma citação que o autor, Pulak Prasad, retirou do texto Long-Term Conviction in a Short-Term World, publicado pela equipe do Morgan Stanley.

Aquela passagem me chamou atenção porque resumia, em poucas linhas, dois pilares que considero essenciais para qualquer investidor que busque retornos muito acima da média: primeiro, a necessidade de construir um portfólio verdadeiramente diferente – e melhor – do benchmark e do mercado; e, segundo, a crescente importância da convicção de longo prazo num ambiente que foca somente no curto prazo.

A primeira ideia parece tão óbvia que chega a surpreender que nem todo mundo a leve a sério: é impossível superar o Ibovespa investindo praticamente nas mesmas empresas e com pesos parecidos. O estudo mostra com clareza que os fundos com active share alto — isto é, aqueles cujas carteiras realmente se distanciam do índice — foram sistematicamente os que entregaram melhores resultados ao longo do tempo.

Essa consistência não tem nenhum mistério: ela nasce da decisão de um gestor de pensar por conta própria, sustentar suas convicções e concentrar capital nas suas melhores ideias. Já os fundos que mais se pareciam com o benchmark acabaram entregando retornos medíocres, porque replicavam a média enquanto cobravam como se estivessem fazendo algo diferente. Buffett sintetizou essa lógica há décadas de forma elegante: diversificação excessiva é o que você faz quando não sabe o que está fazendo.

Mas o ponto que mais me chamou a atenção não foi constatar que portfólios diferentes do benchmark tendem mesmo a performar melhor, mas sim perceber como o foco no curto prazo tem feito os gestores não superarem o próprio benchmark. Não é novidade que o investidor de ações está ficando mais curto-prazista, mas ver isso traduzindo em dados é quase chocante: o tempo médio de permanência em uma ação, que na década de 1960 era de sete anos, havia caído para cerca de um ano em 2010 – e tudo indica que hoje é ainda menor.

Parte dessa mudança de horizonte se explica pela ascensão dos fundos passivos (“ETFs”) e dos modelos quantitativos que operam fatores ou micro correlações, movimentando o mercado em velocidades incompatíveis com o processo de criação de valor das empresas.

Que sócio de longo prazo se associa a alguém durante apenas um ano? Para responder a essas perguntas difíceis recorro às frases de Warren Buffett: “Our favorite holding period is forever.”

Munger costumava dizer: “The big money is not in the buying or the selling, but in the waiting.” E ele tinha razão. O estudo mostra que, no curto prazo, três quartos da performance são explicados por fatores – tamanho, setor, momentum, geografia e outras tantas categorias que pouco têm a ver com a realidade específica de cada empresa.

Mas, quando ampliamos o horizonte para janelas de três a cinco anos, a lógica se inverte completamente: três quartos da performance passam a ser explicados por stock picking. Isso revela uma verdade simples, porém cada vez mais negligenciada: no final do dia, retornos superiores são consequência direta de escolher boas empresas e ter paciência para deixá-las fazer o trabalho delas ao longo do tempo.

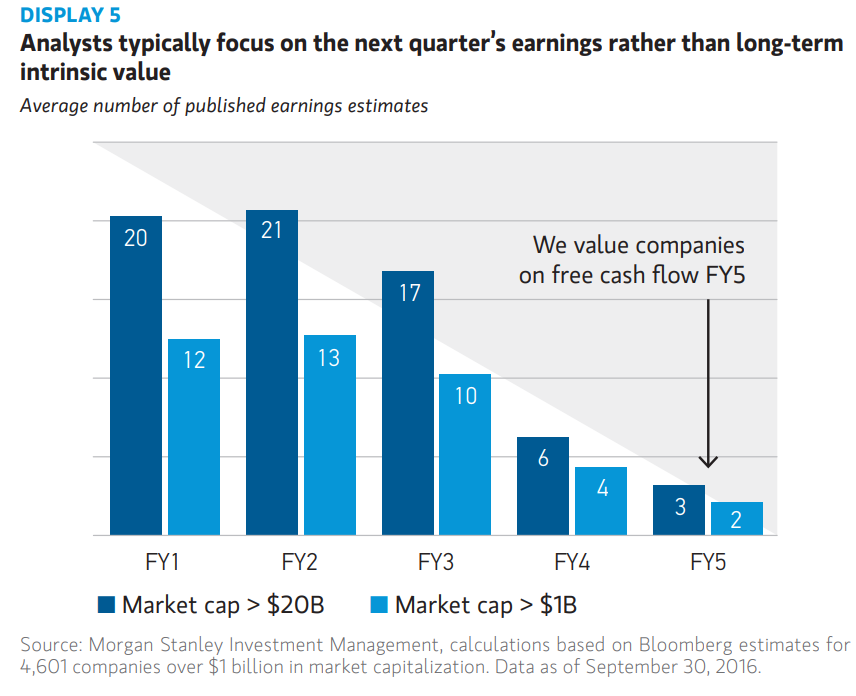

Por fim, o estudo traz uma estatística que empiricamente eu percebo nas minhas interações: a esmagadora maioria dos analistas modela apenas dois ou três anos à frente. Isso significa que quase ninguém está tentando estimar o que realmente determina o valor intrínseco de um negócio – seus lucros, fluxos de caixa e vantagens competitivas daqui a cinco ou dez anos.

As estimativas de curto prazo se acumulam, tornam-se consenso e geram uma falsa sensação de conhecimento – como se prever o próximo trimestre substituísse o esforço real de entender o futuro de uma empresa. Buffett sempre insistiu que relatórios trimestrais são importantes para acompanhar uma empresa, mas irrelevantes para julgá-la. No entanto, o mercado parece incapaz de resistir ao vício do imediatismo.

Esse estudo reforça algo que carrego como filosofia pessoal: o mundo ficou tão curto-prazista que o simples ato de pensar com horizonte de longo prazo já se tornou uma vantagem competitiva. E nesse ambiente, um portfólio verdadeiramente ativo não é apenas um diferencial, mas uma necessidade para quem busca retornos acima da média.

Em novembro, o Market Makers FIA avançou 7,8%, superando o Ibovespa (+6,4%) e o Índice Small Caps (+6,0%). No acumulado de 2025, já são 46,6% contra 32,2% do Ibovespa e 35,5% do Small Caps. Desde o início, em 30 de setembro de 2022, o FIA sobe 54,1%, uma performance 9,6 pontos percentuais acima do IBOV e 44 pontos acima do SMLL.

Quer investir no Market Makers FIA, mas não sabe como fazer? Responda a esse email com um “quero”. Será um privilégio contar com a sua confiança.