Notícia

7min leitura

O horizonte do Market Makers não é o mesmo do Appel ou Stuhlberger

Pra quem precisa dar resultado no curto prazo e tem como objetivo o CDI, pode até fazer sentido ficar de fora da bolsa ou até vendido (como Verde e Adam estão). Mas pra quem tem horizonte de longo prazo e pode fazer essa arbitragem temporal, não faz sentido estar fora da bolsa - desde que em boas empresas.

“Você vai ter muitas dificuldades em achar motivos para diversificar seus investimentos para fora dos EUA. (…) Se você tá sentado em NY, você tem zero motivos para investir no Brasil, e não é nem pela questão institucional, é pela economia ser pior mesmo que os EUA”

Marcio Appel (gestor da Adam Capital), no episódio 172 do Market Makers

“Se você me perguntar ‘o que pode acontecer para melhorar no Brasil?’, eu vou dizer não sei, talvez só uma mudança de governo. Agora, se você me perguntar ‘o que pode acontecer para piorar’, aí eu posso te listar muitas coisas”.

Luis Stuhlberger (gestor do Fundo Verde), no episódio 171 do Market Makers

Iniciamos 2025 com dois episódios espetaculares na mesma semana. Na terça, recebemos Luis Stuhlberger e Luiz Parreiras, da Verde Asset. Já na quinta, foi a vez de Márcio Appel, gestor da Adam Capital.

Não canso de repetir que a Verde foi vital para a evolução da indústria de investimentos no Brasil. Foi o sucesso do Fundo Verde nos anos 1990 que abriu um universo de possibilidades por aqui. Me arrisco a dizer que nenhum outro multimercado gerou tanta riqueza aos seus cotistas quanto o do Stuhlberger (fica a dica de um estudo legal para o Bruno Merola fazer).

Já a Adam, embora mais nova, criou uma grande fama no mercado: Appel teve uma boa história no Santander e no Safra antes de criar sua própria gestora, que voou de performance em 2016. Nos últimos anos, no entanto, Appel vinha tendo resultados ruins, até que em 2024 ele lavou a alma: o principal fundo da casa (Adam Macro) rendeu 28,8%, num ano em que a média dos multimercados ficou perto de 5% e o CDI foi de 10,8%.

Eu, na posição de fundador do Market Makers e host do podcast, fico muito honrado em participar deste tipo de conversa e transmitir para o mundo. Mas há uma coisa aqui que eu nunca falei antes, que é sobre o aprendizado absorvido nos momentos pré e pós podcast:

O processo como um todo sempre me traz uma lição nova, pois cada interação é uma única e inédita interação. É o tempo que não volta. Um homem nunca se banha duas vezes no mesmo rio, pois na segunda vez o rio já não é o mesmo, tão pouco o homem.

Então, no intervalo entre o “bem vindo ao Market Makers” e o “muito obrigado por vir, o episódio vai ao ar dia X”, meu cérebro vira uma esponja que fica absorvendo cada gesto, cada palavra dita (ou não dita), cada momento peculiar, tudo. Eu estou ali e inteiramente ali.

Por isso dificilmente você me verá seguindo um roteiro de perguntas no podcast. Óbvio que eu me preparo para saber o que é o melhor a ser extraído do convidado, mas a maioria das perguntas surgem da curiosidade despertada na hora, do momento da conversa. E isso só é possível se você está inteiramente presente no lugar, de corpo e alma.

Agora, na posição de analista de ações (trabalho que eu e o Matheus exercemos em 99% do tempo que não estamos gravando podcasts), eu encaro essa bateria de conversas pessimistas sobre Brasil de uma forma mais crítica.

Longe de mim querer discordar de um cenário traçado por Stuhlberger, Parreiras e Appel. O ponto aqui é mais sobre o horizonte de investimentos que cada um de nós temos aqui.

Eles, como gestores multimercados, podem operar todos os ativos do mundo e em qualquer direção. E como eles bem pontuaram em seus podcasts (principalmente o Appel), não é apenas o fato do Brasil estar em um momento ruim, mas há também o fato dos EUA estarem muito bem, o que tira a atratividade de qualquer outro mercado do mundo.

Mas a pergunta que eu e o Matheus buscamos responder nesta última semana sobre todas as ações da nossa carteira é: qual é a possibilidade de uma destas empresas não sobreviver a uma eventual crise que enfrentaremos adiante?

A empresa com maior posição em nossa carteira está bastante desalavancada se comparar com o restante do setor e vem gerando caixa consistentemente. Outra está com caixa líquido, outra já recomprou 10% do free float recentemente (aliás, leitura obrigatória o estudo do BTG Pactual sobre recompras de ações, pra quem não leu a Exame fez um resumo bom).

Estar comprado em empresas que estão gerando caixa e/ou estão confortáveis em termos de endividamento, tocadas por bons gestores e com consistência em seus planos e resultados, é a forma pela qual eu tenho certeza que seremos muito bem recompensados no futuro próximo, seja via valorização das ações ou pelo pagamento de proventos.

“Mas quando vai subir?” Eu não faço ideia, mas não tenho pretensão de saber. Aliás, não tenho pressa: não queremos ser a melhor carteira do mês ou do ano, queremos investir naquelas que acreditamos ser as melhores empresas por décadas, como se fosse um horizonte infinito – “nosso período favorito de carregar uma ação é para sempre”, já disse Warren Buffett.

Para investir em empresas em um horizonte infinito, é mais importante mitigar os riscos da empresa ruir no longo prazo do que se empolgar com os potenciais retornos. Olhando assim pra nossa carteira, acredito que seja muito difícil estarmos fazendo um negócio ruim ao comprar nossas empresas nos preços atuais, mesmo comparando com os 15% ao ano da renda fixa que está contratada na curva de juros.

De novo, não temos pressa: eu e o Math amamos analisar empresas e amamos trabalhar juntos, por isso fundamos o Market Makers juntos. Queremos ser como Warren Buffett e Charlie Munger, por isso não temos a menor vontade de jogar esse jogo de curto prazo. Quem investe conosco precisa ter plena consciência disso: estamos nesse jogo pro resto da vida, porque queremos e porque podemos.

A própria natureza da empresa Market Makers nos permite manter o foco no longo prazo: como temos várias outras frentes de receita, não precisamos que o fundo dê resultado no curto prazo para pagar as contas da firma, realidade bem diferente de quase todas as gestoras. Este excelente estudo feito pelo André Leite, CIO da TAG Investimentos, faz uma estimativa de quanto uma gestora precisa para “se pagar” no Brasil.

“Que lindo, Salomão. Mas vou ficar com o call da Verde e da Adam e quando as coisas melhorarem eu entro na bolsa”.

É aí que fica meu maior ponto de discordância sobre como eu vejo o mercado e como os gestores multimercados veem. Pra quem precisa dar resultado no curto prazo e tem como objetivo o CDI, pode até fazer sentido ficar de fora da bolsa ou até vendido (como Verde e Adam estão). Mas pra quem tem horizonte de longo prazo e pode fazer essa arbitragem temporal, não faz sentido estar fora da bolsa – desde que em boas empresas.

A Zeno Equity Partners enviou para os cotistas a última carta de gestão na semana passada. A gestora falou bastante sobre investir olhando pro longo prazo e não para “bater o mercado” no longo prazo. Tem uma passagem sensacional que eu traduzirei aqui:

“A razão pela qual procuramos empresas com uma Mentalidade de Fundador, Poder de Mercado e Oportunidade de Reinvestimento não é porque achamos que os preços de suas ações podem superar os mercados num determinado período de tempo, mas porque i) eles gerarão retornos anormais quando tiverem o vento a favor e ii) aproveitarão os tempos difíceis para se posicionarem ainda melhor para os bons tempos. Acreditamos que o segundo item é a chave para a composição de longo prazo. (…) Ou seja, não estamos investindo pensando nos ciclos de mercado, que no curto prazo são mais sobre emoções do que fundamentos. Em vez disso, estamos investindo para gerar retornos por meio de ciclos econômicos, independente do que for popular nos mercados ou não”.

Ou como disse a Alpha Key na excelente carta de gestão publicada semana passada:

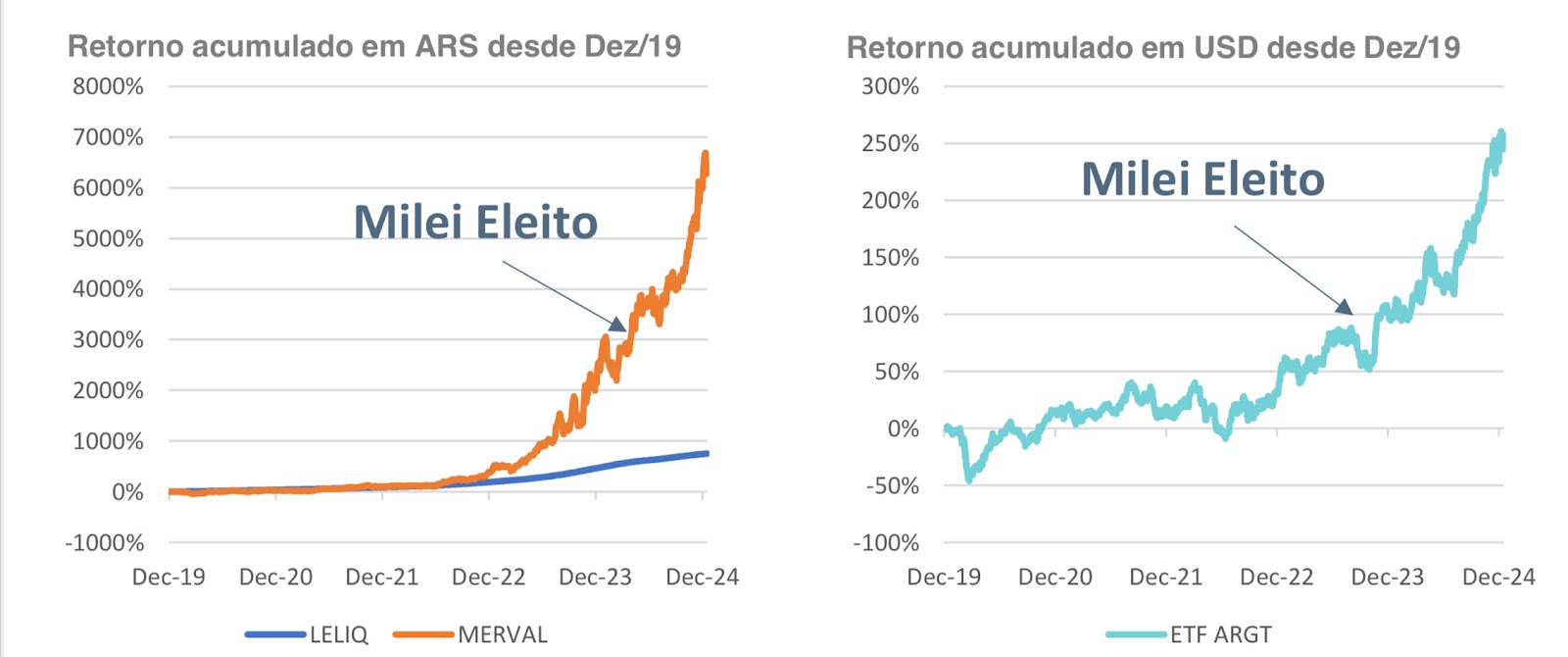

O mercado de juros atualmente no Brasil precifica uma Selic alta para sempre, por conta de uma inflação também alta para sempre. No entanto, o mercado acionário precifica que as empresas, quase todas líderes em seus segmentos, perderam a capacidade de qualquer repasse real de preços, algo que discordamos. Até mesmo para quem acha que o processo de Argentinização começou no Brasil, vale mencionar que o Merval teve um desempenho superior à Leliq (taxa de juros que chegaram a patamares acima de 100% ao ano) mesmo antes da eleição de Milei, justamente pela capacidade que as cias tem de repassar a inflação de fato, independente do que o governo faça com os juros no curto prazo ou com estatísticas que mascarem a realidade.

Será que a renda fixa é um investimento indiscutivelmente melhor que a bolsa daqui para frente?