Notícia

10min leitura

Internalização de Ordens: BTG e XP podem virar concorrentes da B3?

Considerando o elevado grau de concentração no mercado dos clientes da B3, o maior risco seria se eles pudessem de alguma forma desintermediar a bolsa

Cedemos o espaço do artigo de quarta-feira para Pedro Gonzaga (foto), Pedro Gonzaga, sócio fundador da Mantaro Capital e analista de B3 há 15 anos

É um tema comum na imprensa as diversas empresas que buscam concorrer com a B3, a bolsa de valores brasileira. ATS, CSDBR, CERC e Laqus são as principais empresas abordadas em matérias e artigos. No passado recente, a ATS recebeu maior atenção pela sequência de evoluções do seu negócio: a associação com forte parceiro financeiro (Mubadala), a contratação de novo CEO e a aprovação de benefício fiscal na Câmara de Vereadores do Rio de Janeiro para a criação de uma nova bolsa. Todos são fatos importantes e meritórios de atenção.

Mas será esse o caminho de maior risco para o posicionamento competitivo da B3? Acreditamos que não. Considerando o elevado grau de concentração no mercado dos clientes da B3, o maior risco seria se eles pudessem de alguma forma desintermediar a bolsa. Em particular, se as corretoras recebem fluxos de compra e venda de ativos, por que elas não poderiam “internalizar” o encontro de compradores de vendedores?

O motivo para isso é a exigência regulatória no Brasil de que transações com valores mobiliários (como ações) ocorram em bolsas. Todavia, essa não é uma exigência universal. Em vários países é permitida a “internalização de ordens”, que ocorre quando a corretora empregada por um investidor assume o papel de contraparte em vez de apenas intermediar a participação desse investidor com quaisquer contrapartes. Ao desempenhar essa função, a corretora em questão assume risco de mercado na expectativa de realizar um ganho (spread) ao receber uma ordem de sentido oposto à ordem original. A corretora atua como um market maker (aliás, não confunda market maker com dark pools, ambientes existentes fora do Brasil para negociação de ativos sem transparência de ordens pré-negociação – isto é, sem que os participantes do mercado saibam o preço e o volume de uma ordem apregoada).

Além dessa vantagem para a corretora, o investidor pode se beneficiar dessa prática pela comodidade gerada na execução quase imediata de sua ordem. Nesse contexto, não surpreende que esse modelo tenha sido explorado em vários países, com os EUA representando o exemplo mais extremo. No país norte americano, são várias as formas de negociação fora de bolsa, com diversos ambientes alternativos de negociação. Alguns são usados para a internalização de ordens por corretoras e outros para segregar o fluxo do livro de ordens (das várias bolsas lá existentes). A variedade de opções é tão grande que 40% do volume de negociação ocorre fora das bolsas.

É difícil não encarar essa métrica como um sinal de maior sofisticação do mercado norte americano frente ao brasileiro. Por outro lado, é importante refletir sobre o ônus desse grau de liberalização. A redução no fluxo de negociação em bolsas acarreta, por construção, uma redução de liquidez nesses ambientes, aumentando a distância entre os preços de compra e de venda dos ativos negociados (bid-ask spread). Ou seja, o custo de negociação aumenta para os usuários de bolsas. Em caso extremo, se o livro de ordens for esvaziado, isso seria um desestímulo para o investimento em seu bom funcionamento.

Outra reflexão relevante é se deveria haver um limite para a atuação de market makers. No caso norte americano, sua atividade é tão rentável que um componente relevante de receita de corretoras advém não da intermediação de operações, mas sim da venda do seu fluxo de ordens de investidores de varejo para market makers especializados como Citadel, Virtu e Susquehanna. A Robinhood e até a Charles Schwab obtém faturamento expressivo dessa forma (payment for order flow – PFOF).

Vale dizer que a internalização de ordens é rentável para corretoras com previsibilidade de fluxo de varejo, que é mais diversificado/pulverizado e tido como “menos informado” do que o fluxo de investidores institucionais.

A Charles Schwab obteve US$ 1,4 bilhões de receita de fluxo de ordens anualizando o valor de seu 1T24. Para a Robinhood, a receita anualizada do mesmo período é US$ 0,8 bilhões. Podemos apenas imaginar o quanto esse fluxo é rentável para Citadel, Virtu, Susquehanna e afins se esse grupo está disposto a desembolsar tanto por ele.

Da mesma forma que usuários de redes sociais e de serviços de busca na internet, o cliente virou produto. Seu benefício com isso são a maior comodidade de negociação (como já citado), a isenção de outras tarifas (como aquela relativa a corretagem) e a eventual melhora de preço dentro do bid-ask spread. No último caso, se esse spread é de por exemplo 2, 3, 4, 5 ou mais centavos, o market maker pode conceder um benefício de preço de um centavo ou mais para o investidor enquanto captura para si o resto da diferença.

Esse argumento, inclusive, é muito crível. Por outro lado, é difícil de mostrar o contrafactual de quão melhor poderia ter sido o preço para o investidor caso ele tivesse interagido diretamente com uma contraparte em um único livro de ordens.

O exemplo dos EUA ajuda na compreensão do estágio desse debate no Brasil. Como mencionado, atualmente há uma proibição formal no país para a negociação de valores mobiliários fora de mercados organizados autorizados (Instrução CVM 135, artigo 94). Mas em diversas oportunidades as corretoras nacionais defenderam uma flexibilização da regra. O caso mais recente foi em Audiência Pública (AP) organizada pela CVM em 2019, mas manifestações nesse sentido ocorrem desde a AP ocorrida em 2007.

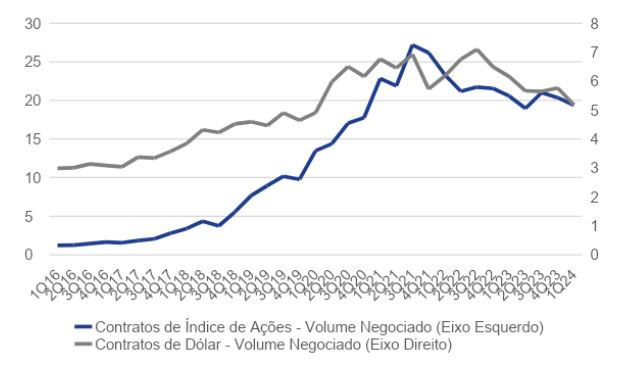

O tema assumiu outra relevância desde a criação do client-facilitation pela XP em 2015. Através desse serviço, a corretora identificava ordens de minicontratos futuros de índice Ibovespa e dólar e as executava contra sua própria carteira, para depois registrar no sistema da B3. No entanto, como a abordagem não foi totalmente aderente às regras da época e uma minoria de clientes teve melhora de preço pelo mecanismo, a XP firmou um termo de compromisso com a BSM (autorreguladora da B3) em 2018, encerrando o serviço.

Mas esse não foi o fim do client-facilitation. No mesmo ano, a B3 propôs uma nova modalidade de negociação denominada RLP (retail liquidity provider) que emulava o serviço criado pela XP. Uma corretora poderia atuar como contraparte de seus clientes em minicontratos futuros de Ibovespa e dólar, mas seria exigida alguma melhora de preço para eles (a exigência é de pelo menos um tick size dentro do bid-ask spread, ou seja, a menor unidade de variação dentro desse spread) e o volume dessa atuação seria limitado a 15% do total de contratos e a 30% do volume de varejo. A solução foi aceita pela CVM em caráter experimental por um ano e iniciou operação em 2019. Esse experimento foi renovado continuamente até 2023, quando seu prazo de término foi estipulado como “indefinido”.

Desde a criação do RLP, o volume negociado nesses contratos cresceu expressivamente, com hoje os minicontratos representando mais de 95% dos volumes relacionados. Com isso, a receita da B3 com eles foi de R$ 178 mi em 2018 para cerca de R$ 900 mi em 2023. Além disso, estimamos que a XP e o BTG auferem receitas de centenas de milhões com a oferta do RLP. Vale destacar que mesmo corretoras menores se beneficiam do RLP na medida em que podem vender seus fluxos de ordens para outras contrapartes (de forma análoga ao PFOF praticado nos EUA).

Com tanto sucesso, o experimento foi ampliado desde 2021 para um grupo de ações listadas, sob a condição de que as corretoras capturassem um spread ainda menor do que nos contratos originais. Antes disso, outro fato marcante foi a manifestação pública da Secretaria de Acompanhamento Econômico (SEAE) do Ministério da Economia em 2020 em favor de uma autorização abrangente da internalização de ordens.

No mesmo ano, houve a manifestação das corretoras em favor da internalização de ordens em Audiência Pública encerrada em 06/2020 (audiência Pública SDM 09/2019).

Com essa pressão dupla, o assunto atingiu outra importância na agenda regulatória da CVM. O regulador se debruçou sobre o tema, divulgando em maio de 2024 uma parcial de seu estudo de Análise de Impacto Regulatório.

O estudo é uma fonte de informação valiosa e revela os dilemas regulatórios enfrentados pela CVM. Ela parece especialmente atenta aos ganhos que as maiores corretoras de varejo teriam com a autorização da internalização de ordens. Isso é bastante evidente nas diversas menções à “proeminência de um conglomerado líder (…) mais bem posicionado (…) para aproveitar um eventual cenário de internalização”.

No atual modelo de internalização light através do RLP, há vantagens regulatórias evidentes para a CVM. Sua supervisão pouco muda, uma vez que todas as transações serão registradas e liquidadas na B3. Os limites estipulados de volume e de spread permitem dosar ganhos das corretoras e, como consequência, os incentivos para seus clientes negociarem ainda mais.

Vale lembrar que nos EUA é questionado o risco social de corretoras estimularem a negociação em excesso por investidores, especialmente após a polêmica causada pela alta e queda de meme stocks como GameStop e AMC em janeiro de 2021. Por outro lado, uma flexibilização regulatória poderia destravar ainda mais liquidez no mercado de capitais brasileiro, a exemplo do ocorrido com minicontratos. Ainda assim, esse benefício é questionável, tendo em vista que o efeito imediato poderia ser a fragmentação de liquidez em um mercado já pouco líquido como o brasileiro.

É difícil prever qual caminho será escolhido pela CVM. Mesmo assumindo que ela supera o trade-off exposto acima, não é evidente o formato que pode ser escolhido de flexibilização além de mais extensões do RLP. Uma permissão para negociação de valores mobiliários fora de mercados organizados seria surpreendente dado o histórico de cautela da CVM.

Uma alternativa mais crível, sem ser necessariamente provável, seria a CVM retirar a obrigação de câmaras de liquidação de valores mobiliários que assumam o papel de contraparte central (CCP) para todas as transações com valores mobiliários. Hoje, para qualquer negociação na B3, ela assume o esse papel. Nenhum investidor precisa avaliar o risco de crédito de outros investidores, apenas aquele da própria bolsa. Como consequência, a confiança no bom funcionamento do mercado aumenta.

Contudo, é menos evidente a vantagem da interposição da B3 quando um intermediário (corretora) consegue “casar” fluxos de compra e venda. Se a CVM e o BCB (regulador de câmaras de liquidação) estiverem confortáveis com o risco de mercado assumido por um intermediário em sua atividade de market maker, a permissão para uso de câmaras de liquidação que não sejam CCP facilitaria a desintermediação da B3. Bastaria uma grande corretora se associar a alguma câmara de liquidação que seja autorizada a operar pelos reguladores.

Um precedente já foi criado na normatização da negociação dos chamados “Grandes Lotes”, pois em um caso específico (negociação bilateral) foi permitida essa possibilidade. Talvez não seja coincidência que o BTG Pactual comprou participação na CSDBR (que almeja ter uma câmara de liquidação) e a XP tem direito de comprar participação na A5X (que pretende criar uma bolsa de derivativos). Vamos acompanhar com atenção o desenrolar desse relevante jogo estratégico.

Um abraço,

Pedro Gonzaga, CFA, MSc

Veja também