Notícia

5min leitura

O poder do eucalipto

Como a lei da oferta e demanda atua na indústria do papel e da celulose

No mercado de commodities, é fácil se perder nas manchetes e esquecer do que realmente importa: a lei da oferta e demanda. Poucas indústrias ilustram isso tão bem quanto a de papel e celulose, um setor no qual o Brasil foi abençoado pela mãe natureza. Para nós, acionistas da Suzano através do Market Makers FIA, entender essa dinâmica é essencial.

A celulose é uma substância presente nas plantas, especialmente nas árvores, e é a base de quase tudo que envolve papel. Existem dois tipos principais: a fibra longa, extraída de coníferas como o pinus, mais resistente e usada em papéis que exigem força, como papelão ondulado, sacos e cartões; e a fibra curta, presente no eucalipto, mais fina e macia, usada em papéis de higiene, cadernos, revistas e livros.

A Suzano, maior exportadora de papel e celulose do mundo, é especializada na fibra curta de eucalipto – tecnicamente chamada de BHKP (Bleached Hardwood Kraft Pulp, ou celulose kraft branqueada de madeira dura). Nos últimos anos, a empresa tem investido pesado para aprimorar essa fibra, que vem ganhando espaço sobre a fibra longa, como mostram as próprias apresentações institucionais da companhia.

Nos países do hemisfério sul, como o Brasil, o ciclo do eucalipto – do plantio à colheita – dura cerca de sete anos, contra até cinquenta anos em países do hemisfério norte. Essa vantagem competitiva natural faz com que seja mais barato produzir celulose nessas regiões já que é necessária uma área menor de floresta para produzir a mesma quantidade de celulose. A área menor também encurta o raio médio entre a floresta e a fábrica, reduzindo os custos logísticos da operação uma vez que a celulose “viaja mal” devido ao seu tamanho e peso.

Essa combinação de fatores – aliada ao clima, ao solo fértil e aos avanços tecnológicos – faz do Brasil um dos países mais competitivos do mundo na produção de celulose. A Suzano, inclusive, foi pioneira na produção de fluff (usado em fraldas e absorventes) a partir da fibra curta do eucalipto, algo que antes era exclusivo do pinus.

Falando um pouco sobre o tamanho da indústria, hoje, o mercado global de papel e celulose movimenta cerca de 400 milhões de toneladas por ano e deve chegar a 466 milhões até 2031, segundo a consultoria AFRY.

Não é um crescimento explosivo – pouco mais de 1% ao ano -, mas é constante e previsível. Dentre desse mercado, papel e cartão para embalagens (packaging paper and board) é quem mais cresce, ‘roubando’ participação de papel gráfico – o papel dos jornais, por exemplo – em declínio já há alguns anos.

Desse universo, cerca de metade da produção vem de reciclagem, 35% de fábricas integradas (que produzem sua própria celulose) e o restante — cerca de 62 milhões de toneladas por ano — é suprido por produtores independentes.

É esse nicho de mercado que a Suzano domina. Ela detém 35% de participação global no mercado de celulose de fibra curta (BHKP) e acaba de expandir ainda mais sua liderança com o Projeto Cerrado, que adicionou 2,5 milhões de toneladas por ano, levando sua capacidade total a 13,4 milhões.

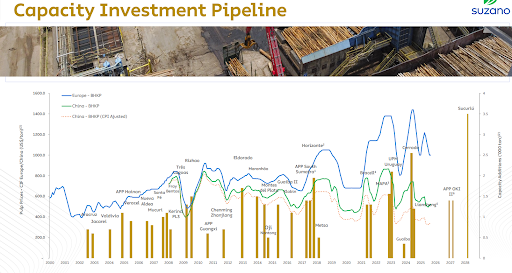

Entre 2021 e 2024, a indústria viveu o maior ciclo de expansão da história. Bracell, Mapa, UPM e Cerrado adicionaram mais de 7,5 milhões de toneladas por ano em novas plantas, quase todas concentradas na América do Sul.

Na outra ponta do mapa, a China busca reduzir sua dependência de importações. Empresas como Nine Dragons e Sun Paper estão construindo fábricas integradas de polpa e papel — um movimento que suaviza, mas não elimina, o déficit estrutural do país. O efeito prático é que os ciclos de preço globais ficam mais curtos e menos intensos, já que parte da demanda passa a ser atendida internamente.

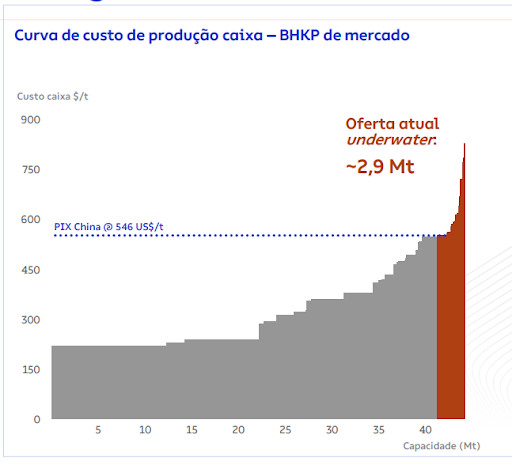

Ao observar a curva global de custo da celulose de fibra curta, a fotografia é clara: o Brasil concentra metade da capacidade mundial (23 milhões de toneladas) e domina a base da curva – ou seja, é o país mais competitivo do mundo.

Chile e Uruguai vêm logo atrás, também com custos baixos. Nos países do hemisfério norte – Europa, China, Indonésia -, os custos são mais altos. Já na fibra longa, o domínio é de Estados Unidos, Finlândia, Suécia e Canadá, todos com estruturas menos eficientes. No ranking global de produtores, a Suzano lidera isolada: 13,4 milhões de toneladas por ano – mais que o dobro da APP, segunda colocada com 6,5 milhões. Depois aparecem UPM, Arauco, CMPC e Bracell.

Mas dito tudo isso, você deve estar se perguntando: e o preço da celulose? O que tem acontecido com tanta adição de capacidade? Caindo:

Depois de permanecer acima dos US$ 800 por tonelada em 2022, o aumento de oferta – somado a um cenário macroeconômico mais desafiador, marcado pelo tarifaço do governo Trump – pressionou o mercado. Em 2025, o preço da celulose recuou para a casa dos US$ 500, refletindo o impacto direto dessa nova capacidade e a desaceleração global da demanda.

Mas os ciclos são parte do jogo das commodities. Quando os preços caem, os produtores de maior custo começam a sair: reduzem produção ou fecham fábricas e a oferta se ajusta. Hoje, o preço (PIX China a US$ 546/t) está abaixo do custo de produção de uma parcela relevante da indústria.

Estima-se que 2,9 milhões de toneladas estejam “underwater” — operando no prejuízo. Esse é o ponto em que o mercado começa a se reequilibrar: a capacidade ineficiente sai, a oferta aperta e o preço volta a subir.

Entender o setor de celulose é entender o que faz a Suzano ser tão especial. O Brasil detém uma vantagem natural que o mundo não consegue replicar. E a Suzano é a empresa que melhor transformou essa vantagem em escala, eficiência e geração de valor. Em indústrias de commodities como a de papel e celulose, os ciclos fazem parte da equação e, justamente por isso, as empresas com o menor custo, a maior escala e os melhores ativos sobrevivem a todos eles.