Notícia

3min leitura

O risco de se investir em empresas de alto retorno

Uma reflexão importante e necessária sobre companhias que podem entregar ganhos expressivos na Bolsa

As barreiras de entrada são talvez a força competitiva mais importante a ser estudada em um negócio. Um setor sem barreiras a novos entrantes levará o retorno dessa indústria para patamares onde não existe lucro econômico e no qual não há retorno sobre o dinheiro investido acima do custo de capital (em outras palavras, onde ROIC ≤ WACC). Eu te explico.

A empresa Matheus S.A. cuja especialidade é produzir chuteiras, não tem concorrentes e seu valor de mercado na bolsa é de R$ 150 milhões. Nos últimos 5 anos, ela conseguiu entregar um lucro médio anual de R$ 10 milhões vendendo chuteiras. Nesse exemplo hipotético, considere lucro reportado como o lucro que pode ser distribuído aos acionistas da Matheus S.A.

Se os investidores estiverem dispostos a aceitar um retorno de 10% ao ano, a MSA deveria valer R$ 100 milhões com base no lucro que ela entrega (R$ 10 milhões / 10% = R$ 100M). A esses R$ 100M, a escola de negócios de Columbia – considerada o berço do Value Investing – dá o nome de Earnings Power Value (EPV) ou, em outras palavras, o valor do lucro sustentável que a empresa é capaz de entregar pra sempre.

Assumindo que a empresa possui R$ 40 milhões em ativos tangíveis (fábrica, equipamento, estoque, contas a receber) e intangíveis (reconhecimento de marca, reputação, software, canal de distribuição etc), significa que ela dará um belo retorno de 25% ao ano (R$ 10M / R$ 40M = 25%).

Repare na diferença entre o quanto os investidores estariam dispostos a pagar pelo atual lucro da empresa (EPV = R$ 100 milhões), o quanto ela possui em ativos (R$ 40 milhões) e seu valor de mercado (R$ 150 milhões). Diante desse cenário, é possível concluir que o setor atrairá a atenção de um competidor interessado em morder uma fatia do lucro da MSA. Afinal, com R$ 40M de investimento é possível criar um negócio que retorne 25% ao ano.

O competidor então começa a produzir chuteiras similares às da “minha” empresa e contrata vendedores experientes para acelerar as vendas. Assumindo que chuteira é um produto que qualquer empresa consegue produzir, preço é a variável mais importante na decisão de compra do consumidor (aqui estou obviamente ignorando o poder de influência do Messi vestindo determinada chuteira).

Após a entrada do competidor, o número de chuteiras disponíveis para venda aumenta, o que leva a menores preços por unidade vendida.

Com a queda dos preços e a entrada do competidor, o lucro da MSA cai para R$ 8M. Com esse lucro, o EPV da empresa cai para R$ 80M. Tendo em vista que com R$ 40M ainda é possível criar um negócio de R$ 80M, um terceiro competidor entra no setor.

Diante da nova ameaça e temendo que seus lucros caiam ainda mais, a MSA tenta se diferenciar dos demais. Passa a investir em marketing e muda o design das chuteiras – iniciativas que talvez atrasem o processo de queda dos preços de seus produtos. Mas seus concorrentes continuam ali, buscando uma fatia do seu mercado.

Como dinheiro não é problema, os competidores conseguem promover os mesmos investimentos da MSA. Ainda que a MSA não baixe os preços, ela provavelmente passará a vender menos unidades. Como ela possui custos fixos, a menor produção também gera margens menores. Consequentemente, os lucros caem de R$ 8M para R$ 6M.

Ainda não é o fim da história. A competição tende a continuar até que o lucro da MSA chegue a R$ 4M. Nesse cenário, R$ 40M em ativos produziriam R$ 4M de lucro, que é o retorno de 10% que o investidor está disposto a aceitar.

Quando o valor dos ativos se iguala ao valor do lucro sustentável da empresa, já não existe dinheiro fácil a ser conquistado no setor. Ótimo para os consumidores, mas péssimo para as empresas.

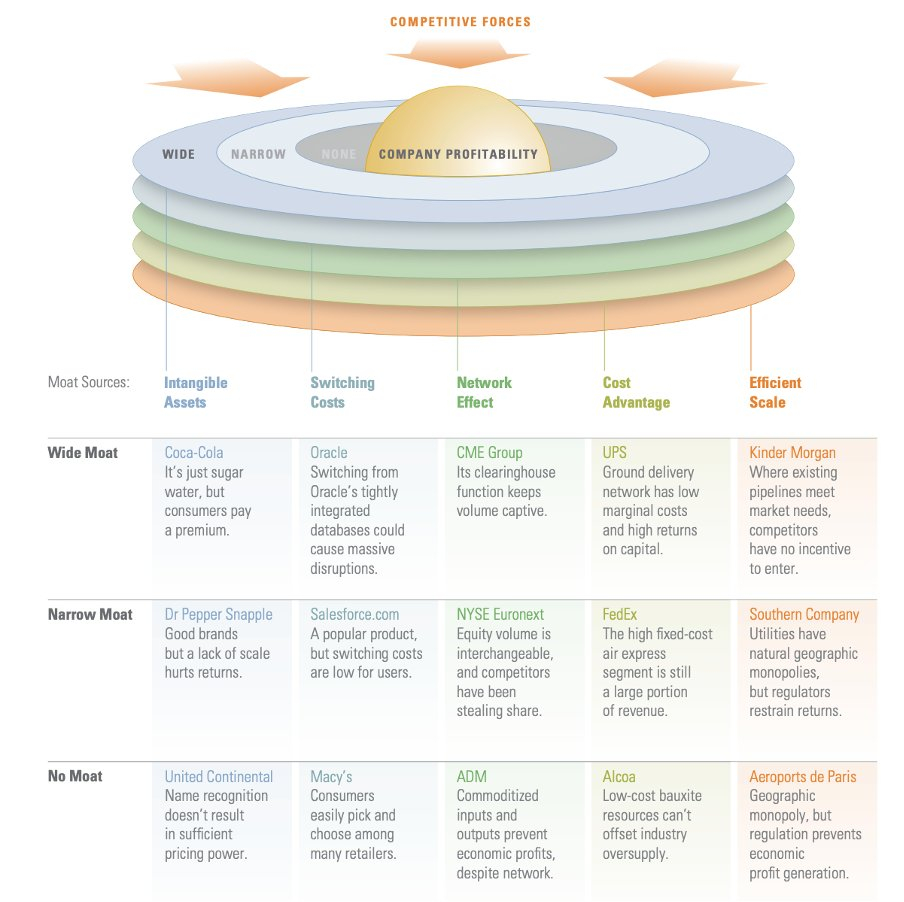

Criação de valor somente existe quando o incumbente possui habilidades que os novos entrantes não conseguem replicar. Tais barreiras somente são construídas através de vantagens competitivas.

Abaixo, compartilho com vocês um quadro da Morningstar que resume as principais vantagens competitivas que empresas podem ter e o quanto cada uma delas é importante na defesa dos seus negócios.

Veja também