Notícia

5min leitura

Por que o Ibovespa não para de subir?

Comento brevemente alguns pontos que julgo relevantes sobre o assunto

Como você sabe, não costumo comentar movimentos de curto prazo do Ibovespa – nem quando sobe, nem quando cai – por entender que são geralmente aleatórios e por agregarem pouco nas minhas tomadas de decisão. Mas estes primeiros dias do ano chamam muito a minha atenção.

Comento brevemente alguns pontos que julgo relevantes para você que me acompanha aqui saber:

Vou comentar alguns pontos que julgo relevantes para você que me acompanha entender o que está acontecendo e o que isso muda (ou não) no jeito de investir do Market Makers FIA.

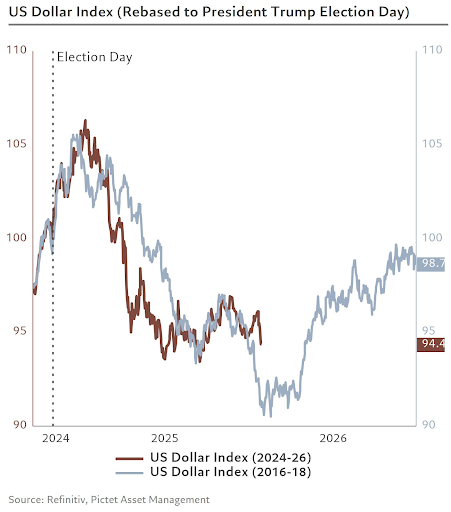

O primeiro ponto é que a tendência de queda do dólar contra uma cesta de moedas (DXY) continua e acaba de ‘romper’ para baixo o suporte de 14 anos.

E motivos não faltam: rearranjos geopolíticos, agenda de tarifas pelos Estados Unidos, déficit fiscal americano crescendo, ameaças de Donald Trump às instituições (como, por exemplo, o Fed), início do ciclo de corte de juros e até falas sobre o fim da globalização no Fórum Econômico de Davos.

Ontem mesmo, quando perguntado sobre o que achava da desvalorização do dólar no mundo, o presidente Trump disse: “The value of the Dollar is great”. Não é segredo pra ninguém que um dólar mais fraco é uma agenda que ele busca desde o primeiro mandato – como o gráfico abaixo mostra – para fortalecer a indústria americana.

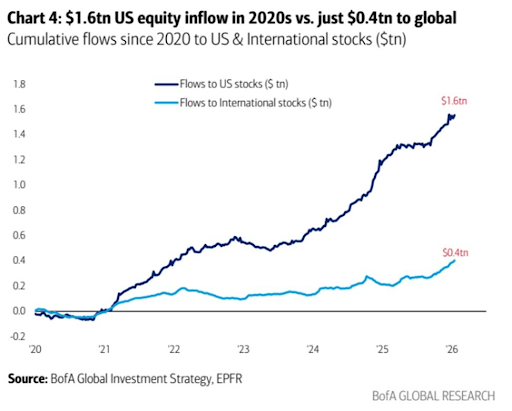

Eu ainda acho cedo falar em “colapso do dólar”. Apesar de todo o esforço americano. O que eu vejo é uma normalização depois de um ciclo que foi excepcionalmente favorável: dólar forte, bolsas americanas liderando com folga, e o mundo inteiro super concentrado nos EUA. Vale lembrar que as ações americanas registraram um fluxo líquido recorde de +US$ 1,6 trilhão desde 2020 – isso é 4x maior que os mais de US$ 400 bilhões que entraram em ações internacionais.

E aí vem o segundo ponto: esse pano de fundo tem provocado um rebalanceamento global de portfólios que já vinha desde o ano passado. Depois de muitos anos com todo mundo “comprado em Estados Unidos”, começa um movimento mais estrutural de diversificação — e, consequentemente, um fluxo contra o dólar.

Grande parte do capital que antes ia para os EUA, está indo para emergentes e para ativos de proteção, como os metais preciosos.

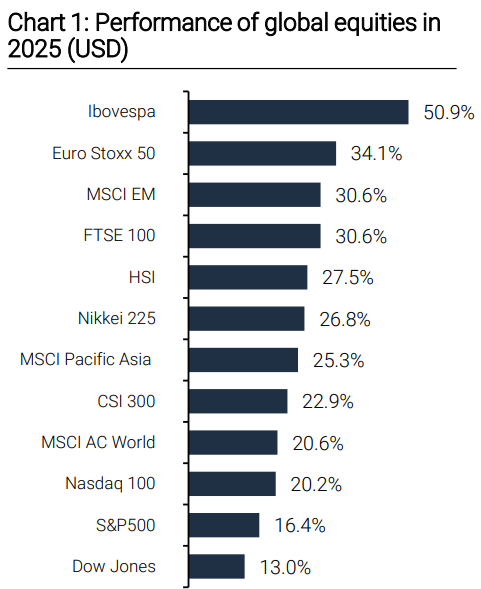

E vale lembrar que, em 2025, moedas de países emergentes se valorizaram versus dólar e as bolsas subiram muito forte, com performance superior ao S&P 500 e Nasdaq.

E o Brasil? O Brasil surfou essa onda em 2025. Subimos 34% em reais e 51% em dólares.

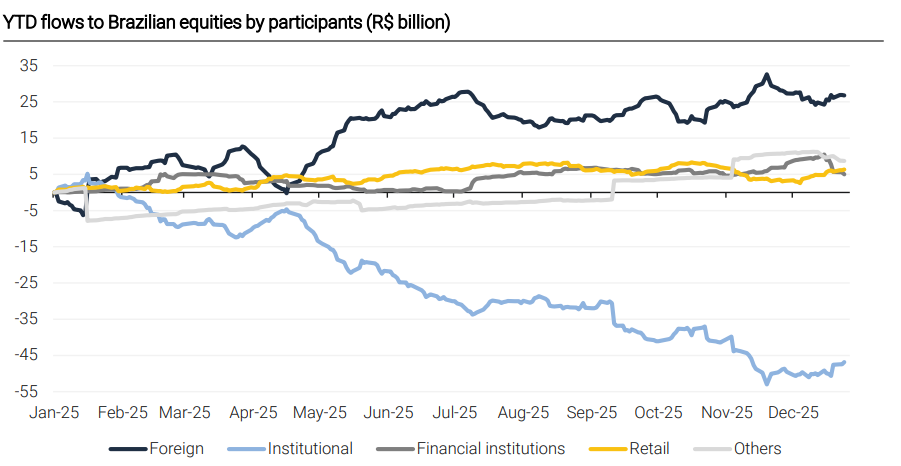

O que é curioso é que isso aconteceu com um fluxo estrangeiro pequeno (algo como US$ 5 bi):

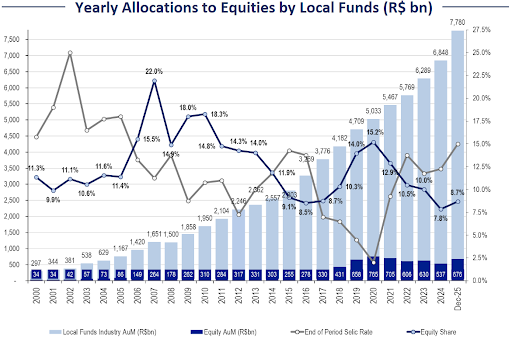

E com os locais fora de bolsa — na menor alocação da história.

Isso só mostra o quanto os preços estavam (e ainda estão) distorcidos. No cenário atual, qualquer fluxo comprador faz preço.

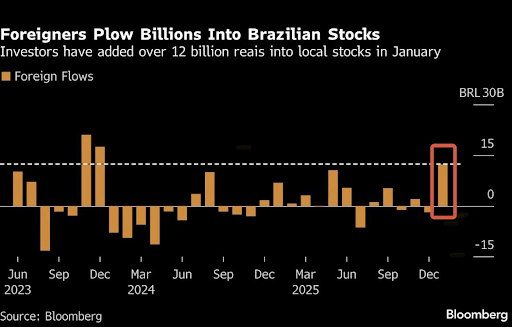

E o que está acontecendo agora em 2026 chama muito a minha atenção pelo tamanho do fluxo vindo para o Brasil – a ponto de o mercado já projetar que janeiro pode receber os mesmos US$ 5 bilhões que recebemos no ano de 2025 inteiro.

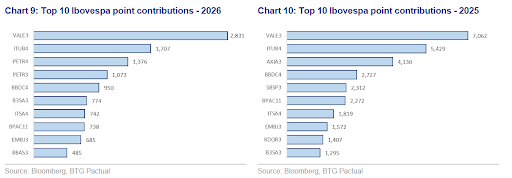

Esse fluxo gigante está entrando primeiro nas maiores e mais líquidas ações do Ibovespa: Vale, Petrobras, Itaú, B3, BTG Pactual, Bradesco, Banco do Brasil, e Embraer.

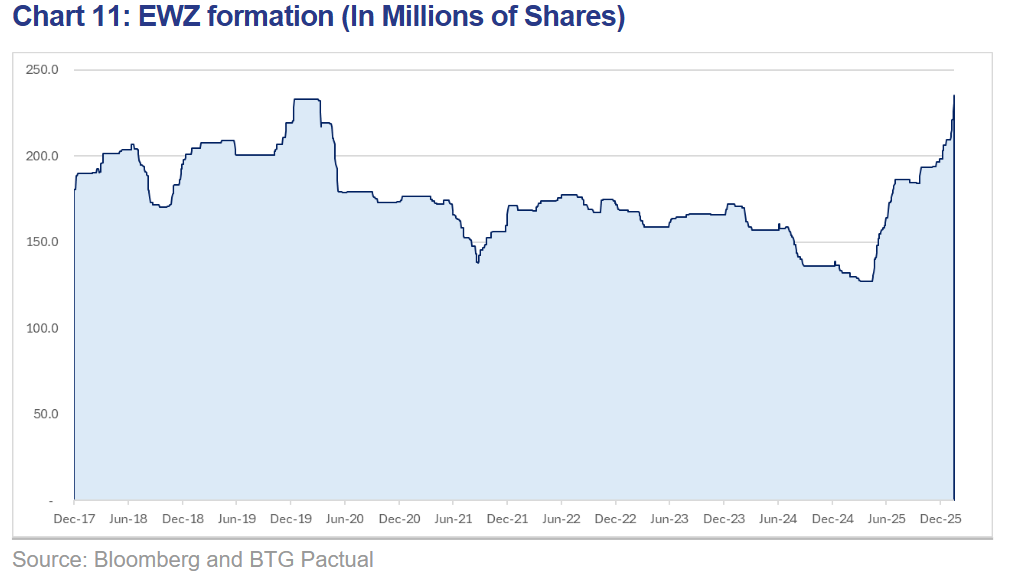

Um detalhe importante: boa parte do fluxo que está vindo para o Brasil não está chegando “na unha”, ação por ação – está vindo via índice/ETF. E isso aparece claramente no EWZ (o principal ETF de Brasil lá fora). A criação de novas cotas acelerou: +78% ano contra ano em 2026, depois de +53% em 2025. Resultado: o EWZ hoje tem o maior número de cotas em circulação da história, acima até de 2019 (pré-pandemia).

Comprar Brasil via EWZ é a forma mais rápida de “apertar o botão Brasil” sem estudar empresa por empresa. O efeito colateral é óbvio: esse dinheiro entra pelo índice e, na prática, empurra mais as ações que têm maior peso nele. Vale (cerca de 12% do EWZ), Petrobras (~10%) e Itaú (~8%) acabam recebendo uma fatia maior desse fluxo e, por isso, sobem desproporcionalmente quando o gringo entra via ETF.

Não à toa, que está difícil competir com o Ibovespa nesse começo de ano.

O que estamos fazendo na carteira do Market Makers FIA?

Sendo fiel a nossa filosofia de investimentos e disciplinado para não cair nas tentações. É dificílimo acertar ou prever os tempos e movimentos do fluxo, mas já está mais do que provado que, pra grande maioria dos gestores, tentar fazer isso não gera retorno consistente no longo prazo.

A gente segue buscando empresas que, numa janela mais longa, continuem entregando ótimos retornos dentro do risco que queremos correr. Empresas que sobrevivem e conseguem crescer em qualquer cenário – inclusive político.

Neste momento, a média ponderada da carteira tem uma TIR nominal de 22%, o que significa dizer que estimamos, de forma conservadora, um retorno anual de 22% nas nossas projeções. E isso, somado à qualidade dos negócios (bons balanços, empresas bem tocadas, gente boa no comando) e a valuations ainda bem depreciados, me dá tranquilidade.

Só pra dar uma referência: nossa carteira negocia perto de ~9x lucro 2026, contra algo como ~12,7x do EWZ.

E o curioso é que mesmo depois de uma alta forte desde o ano passado, a carteira continua com muito upside. E por quê? Em grande parte por dois motivos: (1) os lucros têm crescido tanto quanto – ou mais – do que a valorização na bolsa, mantendo o valuation atrativo; e (2) fomos mexendo na carteira ao longo de 2025 para continuar capturando oportunidades.

Com tanto potencial, não existe motivo para não estar bem comprado – e, portanto, com pouco caixa. Mas isso não significa ignorar o risco. Nem tudo são flores e “árvores não crescem até o céu”, como diria Howard Marks.

Então estamos adotando algumas estratégias pontuais para reduzir o risco da carteira como um todo – sem trair a filosofia, sem tentar prever fluxo, sem virar refém do curto prazo.