Notícia

10min leitura

Revistando a tese de investimento em Priner

Confira mais detalhes sobre a nossa maior posição

A CompoundLetter de hoje traz a visão do Market Makers sobre a Priner, compartilhada recentemente com os membros do M3 Club. Para quem não sabe, a Priner é hoje a maior posição do Market Makers e já acumula alta de 18,5% em 2026.

Antes de falar da Priner, vale um breve comentário sobre janeiro. O Market Makers FIA avançou 6% no mês, contra uma alta de 12,6% do Ibovespa. A diferença é relevante – e vamos correr atrás para recuperar -, mas é importante reforçar que nossa carteira é descorrelacionada do índice e composta por ações de empresas bem fora do radar dos grandes investidores.

Ao mesmo tempo, trata-se de uma carteira formada majoritariamente por ações de beta menor, com balanços fortes e negócios resilientes. Desde o início, em setembro de 2022, o Market Makers FIA acumula alta de 66%, contra 65% do Ibovespa e 17% do Índice Small Caps.

Nosso maior desafio diante dessa alta é continuar sendo fiéis à nossa filosofia de investimentos e disciplinados para não cair nas tentações do curto prazo. É dificílimo acertar – ou prever – os tempos e movimentos de fluxo e, como já está mais do que provado, para a grande maioria dos gestores tentar fazer isso não gera retorno consistente no longo prazo.

Seguimos buscando empresas que, em uma janela mais longa, continuem entregando ótimos retornos dentro do risco que queremos correr: companhias capazes de sobreviver e crescer em praticamente qualquer cenário – inclusive político.

Feito o comentário, vamos de Priner.

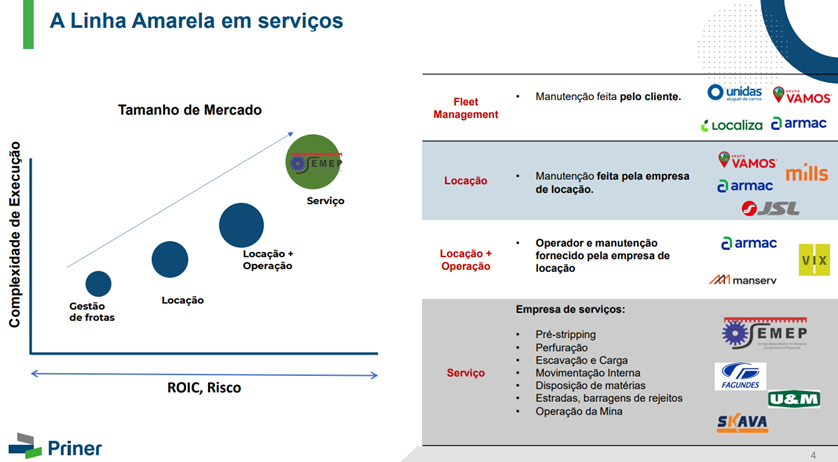

A Priner é uma companhia especializada na prestação de serviços de engenharia complexa, com atuação em serviços industriais, infraestrutura, inspeção e mineração. Seu crescimento ao longo dos anos foi marcado, sobretudo, por uma estratégia bem-sucedida de aquisições.

Nos últimos dois anos, a empresa deu um salto relevante nessa frente ao realizar as duas maiores aquisições de sua história. Em agosto de 2024, adquiriu 100% da Real Estruturas por R$ 170 milhões. Já em setembro de 2025, comprou 60% da Semep, em uma transação que demandou R$ 190 milhões. Em termos de valores desembolsados e de faturamento incorporado, tratam-se de movimentos transformacionais para a companhia.

A Real Estruturas encerrou 2024 com R$ 458 milhões de receita, enquanto a Semep faturou R$ 400 milhões no mesmo período. Para efeito de comparação, a receita líquida consolidada da Priner em 2023 foi de aproximadamente R$ 1 bilhão – ou seja, juntas, essas duas empresas representariam algo próximo de 90% do faturamento histórico da Priner.

Mas o ponto central não está apenas no crescimento de escala. O que realmente chama a atenção são as margens dessas aquisições. A Real opera com uma margem EBITDA em torno de 17%, enquanto a Semep apresenta uma margem excepcional de 36%. Em 2023, a Priner como um todo reportava uma margem EBITDA de 12%.

Tanto a Real Estruturas quanto a Semep atuam fortemente no segmento de mineração, um setor que deve seguir como importante vetor de crescimento nos próximos anos. Segundo o Instituto Brasileiro de Mineração (IBRAM), o ciclo de investimentos do setor entre 2024 e 2028 deve somar US$ 64,5 bilhões, montante 28% superior ao ciclo anterior (2023 – 2027). Os investimentos se concentram principalmente em minério de ferro (US$ 17,3 bilhões), infraestrutura logística (US$ 10,4 bilhões) e projetos socioambientais (US$ 10,7 bilhões) – áreas diretamente relacionadas às competências das duas adquiridas.

Apesar do nosso entusiasmo estrutural com esses ativos, é importante reconhecer que 2025 foi um ano desafiador para a Real Estruturas. A vertical de montagem industrial deve encerrar o ano com uma queda de receita de aproximadamente 36%, reflexo de um ambiente competitivo mais acirrado – com concorrentes pressionando preços – e, sobretudo, da postergação de projetos relevantes para 2026.

Na nossa leitura, esse movimento tem muito mais cara de adiamento do que de perda estrutural de demanda. Não por acaso, 2026 já começa com sinais bem mais encorajadores.

Em um almoço realizado em janeiro no Itaú BBA, Daniel Moraes, líder da unidade de montagens, compartilhou sua visão para o ano:

“O ano começou bem aquecido do ponto de vista comercial. A gente está com muita demanda. Isso foi tão forte que a gente precisou, inclusive, abrir novas contratações no time de orçamento para dar conta do volume. (…) Do ponto de vista comercial, o pipeline está bastante ativo, e esse início de ano já mostra um cenário bem diferente do que a gente viveu no ano passado.”

Esse cenário ganha ainda mais força quando somamos a aquisição da Semep. Diferentemente de parte dos negócios tradicionais da Priner, historicamente mais intensivos em mão de obra e com margens mais pressionadas, a Semep opera com margens EBITDA que, em alguns anos, superaram 30%, além de apresentar um ROIC médio próximo de 19% nos últimos quatro anos. Trata-se, portanto, de um ativo que não apenas cresce receita, mas eleva a qualidade do capital investido do grupo.

Dentro dos equipamentos a serem operados pela Semep está o segmento de veículos off-road, que possui mercado endereçável grande, barreiras de entrada relevantes e margens mais elevadas do que as operações minerárias mais “comoditizadas”. Hoje, no Brasil, há poucos players atuando de forma escalável – com destaque para a U&M – e existe um detalhe importante: esse tipo de frota costuma ser produzida sob demanda pelas montadoras, o que exige uma estrutura de capital robusta e disciplina de alocação para quem deseja entrar (ou expandir) nesse mercado.

Para a nossa surpresa, o Tulio anunciou ontem em seu Linkedin a compra de 18 equipamentos de primeira linha desse segmento.

As outras verticais da Priner também mostraram resiliência em 2025. A unidade de Serviços Industriais cresceu cerca de 24% ano contra ano; a de Engenharia de Integridade e Inspeção avançou 14%, mesmo com clientes relevantes reduzindo operações; e a vertical de Infraestrutura cresceu 8,6%, já sobre uma base forte em 2024. Excluindo as unidades de Montagem e Operações Minerárias – que ainda estão em fase mais recente de maturação -, o crescimento orgânico da receita da Priner foi de 22,5% em 2025. Mas em uma apresentação realizada ao final do ano passado, disponível no YouTube, Tulio Cintra destacou que, em 2025, o ROIC de todas as unidades de negócio – com exceção de Infraestrutura – ficou abaixo da média histórica.

Priner Update 2025, apresentação disponível no Youtube oficial da Priner.

Para nós, esse dado é menos um sinal de deterioração e mais um ponto de partida interessante: ele sugere que 2026 pode marcar um período de forte alavancagem operacional, com a retomada de projetos, maior diluição de custos fixos e, finalmente, a materialização de um ROIC acima do custo de capital no balanço consolidado, e não apenas na visão gerencial da companhia.

Para 2026, enxergamos na Priner um cenário bastante favorável. No nosso modelo, a companhia tem potencial para entregar receita líquida próxima de R$ 2,2 bilhões, sustentada por três vetores: (i) a recuperação da unidade de Montagem Industrial, que deve capturar a retomada de projetos e o aumento do CAPEX no setor de mineração; (ii) o avanço da vertical de Infraestrutura, em um ano em que o Brasil tende a se transformar em um grande canteiro de obras; e (iii) a incorporação da Semep, com seu perfil de margens e retorno sobre capital muito acima da média histórica, além do crescimento incremental que enxergamos para o próprio ativo.

Mais importante do que o crescimento de receita é o que acontece “da linha do EBITDA para baixo”. Se esse cenário se materializar, esperamos uma expansão relevante de margem, com o EBITDA evoluindo de forma desproporcional ao crescimento do top line. No nosso cenário-base, a margem EBITDA sobe de 12% para 17%, levando o EBITDA a crescer ~90% ano contra ano.

E é aqui que a tese começa a ficar mais assimétrica: com mais escala, melhor mix e maior diluição de custos, o lucro líquido finalmente aparece de maneira mais clara. Estimamos um lucro líquido em torno de R$ 90 milhões, o que representaria um crescimento de 4x em relação a 2025.

Se estivermos corretos, a conta fecha com um desconto que chama atenção: a Priner negocia hoje a aproximadamente 3,5x EV/EBITDA e 10x P/L, mesmo diante de um cenário de crescimento de e de melhora estrutural de rentabilidade – com o ROIC se expandindo e começando a aparecer no consolidado, não apenas na visão gerencial.

Dentro dos equipamentos a serem operados pela Semep está o segmento de veículos off-road, que possui mercado endereçável grande, barreiras de entrada relevantes e margens mais elevadas do que as operações minerárias mais “comoditizadas”. Hoje, no Brasil, há poucos players atuando de forma escalável – com destaque para a U&M – e existe um detalhe importante: esse tipo de frota costuma ser produzida sob demanda pelas montadoras, o que exige uma estrutura de capital robusta e disciplina de alocação para quem deseja entrar (ou expandir) nesse mercado.

Para a nossa surpresa, o Tulio anunciou ontem em seu Linkedin a compra de 18 equipamentos de primeira linha desse segmento.

As outras verticais da Priner também mostraram resiliência em 2025. A unidade de Serviços Industriais cresceu cerca de 24% ano contra ano; a de Engenharia de Integridade e Inspeção avançou 14%, mesmo com clientes relevantes reduzindo operações; e a vertical de Infraestrutura cresceu 8,6%, já sobre uma base forte em 2024. Excluindo as unidades de Montagem e Operações Minerárias – que ainda estão em fase mais recente de maturação -, o crescimento orgânico da receita da Priner foi de 22,5% em 2025. Mas em uma apresentação realizada ao final do ano passado, disponível no YouTube, Tulio Cintra destacou que, em 2025, o ROIC de todas as unidades de negócio – com exceção de Infraestrutura – ficou abaixo da média histórica.

Priner Update 2025, apresentação disponível no Youtube oficial da Priner.

Para nós, esse dado é menos um sinal de deterioração e mais um ponto de partida interessante: ele sugere que 2026 pode marcar um período de forte alavancagem operacional, com a retomada de projetos, maior diluição de custos fixos e, finalmente, a materialização de um ROIC acima do custo de capital no balanço consolidado, e não apenas na visão gerencial da companhia.

Para 2026, enxergamos na Priner um cenário bastante favorável. No nosso modelo, a companhia tem potencial para entregar receita líquida próxima de R$ 2,2 bilhões, sustentada por três vetores: (i) a recuperação da unidade de Montagem Industrial, que deve capturar a retomada de projetos e o aumento do CAPEX no setor de mineração; (ii) o avanço da vertical de Infraestrutura, em um ano em que o Brasil tende a se transformar em um grande canteiro de obras; e (iii) a incorporação da Semep, com seu perfil de margens e retorno sobre capital muito acima da média histórica, além do crescimento incremental que enxergamos para o próprio ativo.

Mais importante do que o crescimento de receita é o que acontece “da linha do EBITDA para baixo”. Se esse cenário se materializar, esperamos uma expansão relevante de margem, com o EBITDA evoluindo de forma desproporcional ao crescimento do top line. No nosso cenário-base, a margem EBITDA sobe de 12% para 17%, levando o EBITDA a crescer ~90% ano contra ano.

E é aqui que a tese começa a ficar mais assimétrica: com mais escala, melhor mix e maior diluição de custos, o lucro líquido finalmente aparece de maneira mais clara. Estimamos um lucro líquido em torno de R$ 90 milhões, o que representaria um crescimento de 4x em relação a 2025.

Se estivermos corretos, a conta fecha com um desconto que chama atenção: a Priner negocia hoje a aproximadamente 3,5x EV/EBITDA e 10x P/L, mesmo diante de um cenário de crescimento de e de melhora estrutural de rentabilidade – com o ROIC se expandindo e começando a aparecer no consolidado, não apenas na visão gerencial.