Notícia

3min leitura

Toda previsão é uma vidraça

"É difícil fazer previsões, especialmente sobre o futuro"

Texto originalmente publicado na CompoundLetter, a newsletter do Market Makers. Inscreva-se na newsletter gratuitamente deixando o seu e-mail aqui

“Um protagonista que pode levar a Argentina a alguma coisa não é mais o Messi, é o Lautaro”, disse o comentarista esportivo Fabiano Baldasso logo após a derrota argentina para a Arábia Saudita na Copa do Mundo, comprovando que previsões são como vidraças e os fatos são como pedras nas mãos de adolescentes delinquentes.

No campo, a Argentina foi campeã, Messi vice-artilheiro (7 gols) e eleito melhor do torneio, ao mesmo tempo que Lautaro virou reserva, marcando um total de zero gols (o próprio Baldasso admite aqui que não poderia ter errado mais, só que em termos mais com cara de arquibancada).

Os fatos são cruéis com os analistas, e isso acontece no futebol, tido como imponderável, e na Bolsa, supostamente racional.

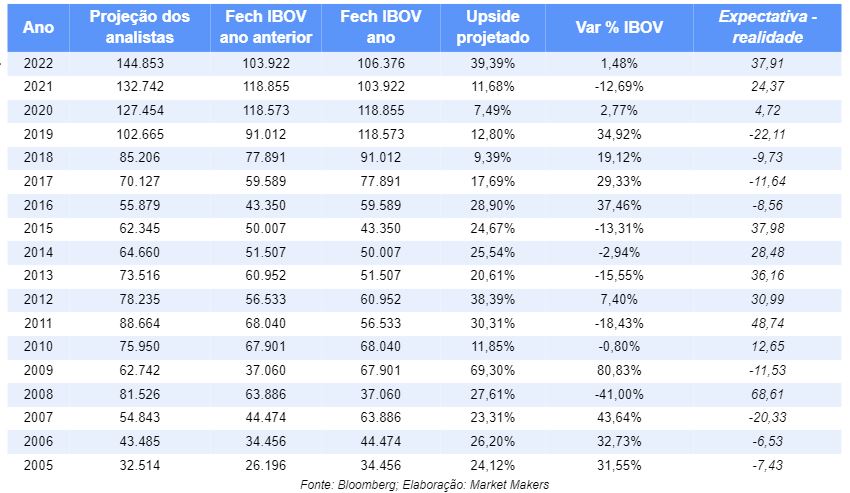

A tabela abaixo é uma comparação entre as projeções dos analistas para o Ibovespa no ano seguinte e o que aconteceu com o principal índice de fato. Se você quer saber qual é a diferença entre a expectativa dos analistas e a realidade dos fatos, é só olhar para a última coluna:

O que chamamos de expectativa aqui é o consenso entre analistas de várias casas fornecido pela Bloomberg e a realidade é o fechamento do Ibovespa no último dia útil de cada ano.

O que podemos tirar dessa tabela?

- As previsões estão quase sempre distantes da realidade. Apenas em cinco anos a diferença foi menor que dez pontos e só uma vez abaixo de 5. O máximo, de 68,7 pontos, aconteceu em 2008, compreensivelmente, mas em anos sem crise financeira global, essa discrepância chegou a 48 pontos percentuais;

- A quantidade de números negativos na última coluna é minoria. Isso quer dizer que em 8 oportunidades, de 2005 para cá, o consenso entre os analistas foi mais pessimista que o fato consumado. Nos outros 10 anos, o mercado foi surpreendido negativamente.

- Jamais o consenso foi de queda da bolsa para o ano seguinte. Apenas levando em consideração um critério binário (vai subir ou vai cair), o consenso esteve errado sete vezes.

Esses números valem para a Bolsa brasileira. Para a Bolsa americana, não temos tabela, mas temos esse gráfico (bem menos intuitivo), mas igualmente esclarecedor sobre o trabalho dos analistas. O gráfico é de autoria da casa de análise macro The Macro Compass e foi publicado no twitter de seu fundador. O eixo horizontal representa a previsão dos analistas para o S&P500 para um determinado ano e o eixo vertical, a realidade.

Por exemplo: aquele pontinho isolado no canto superior direito quer dizer que, em um ano no qual os analistas esperavam alta de quase 40%, a bolsa subiu algo próximo a 50%.

O que podemos tirar do gráfico:

- Diferentemente da Bolsa brasileira, para o S&P500 muitas vezes o consenso é de queda (todas as bolinhas do lado esquerdo);

- Os analistas preveem quedas, mas quase nunca acertam quando elas acontecem. Por isso quase não há pontos no quadrante inferior esquerdo;

- Levando-se em consideração uma previsão binária (vai subir ou cair) os analistas também erram bastante. Veja a quantidade de pontos no quadrante superior esquerdo e no inferior direito.

Por que a expectativa é tão distante da realidade?

Por que muitas coisas acontecem em 365 dias. Pense no analista que publicou suas expectativas para a bolsa no último dia útil de 2021. O contexto ali era de uma expectativa de uma reabertura total da economia nos próximos meses e a maioria dos bancos centrais não falava ainda em aumento de juros.

Também não havia uma guerra entre os dois maiores países da Europa acontecendo, algo inédito nas últimas décadas, pondo em xeque o abastecimento de energia no continente e comida na Europa, Ásia e África.

O analista erra porque precisa pensar no futuro com premissas do presente, mas o mais importante do trabalho dele não é o número de uma previsão, mas sim os fundamentos que ele usa. Por que o analista imagina que a bolsa vai cair ou subir? Em quais dados ele se baseia? Isso tudo faz sentido? Se cada uma das premissas mudasse, como a previsão final mudaria?

Uma boa análise contém tudo isso e vai ajudar o investidor mesmo que o número final seja diferente do real. As previsões são sim como vidraças e os fatos são como pedras, mas o que importa mesmo é a casa que está em volta da janela.

Veja também