10 Jan 2025 09h54 - atualizado em 10 Jan 2025 09h55

Tive a oportunidade de participar de um seleto jantar com Morgan Housel, sócio do The Collaborative Fund e autor de dois best seller de finanças – “A Psicologia Financeira” e “O Mesmo de Sempre”. Deixo meu agradecimento à AGF pelo convite para participar deste encontro super exclusivo.

Foi muito legal descobrir que o Psicologia Financeira foi recusado por 21 editoras antes de finalmente ser aprovado pela britânica Harriman House. O livro já superou 7 milhões de exemplares vendidos no mundo todo, disse o autor.

Foi interessante ouvir de Housel, um americano de hábitos modestos e poucos luxos, a percepção de como os americanos sentem que o momento econômico do país é péssimo – embora os indicadores econômicos apontem o contrário.

Foi legal saber que ele lançará um novo livro no segundo semestre do ano que vem, este focado em estudar a psicologia por trás dos gastos das pessoas.

Foi “curioso” ouvir por que ele acredita que o modelo chinês pode colapsar pois há cada vez mais pessoas descontentes com a condução autoritária do governo (eu digo “curioso” pois não compactuo dessa visão).

Cultive sua curiosidade intelectual

Receba diariamente uma newsletter que torna um investidor mais inteligente a cada nova leitura. Mantenha-se informado e acumule conhecimento, gratuitamente.

*Ao clicar no botão, você concorda com nossos Termos de Uso

e Política de Privacidade,

incluindo o uso de Cookies e o envio de comunicações.

Foi fofo ele contar por que raramente ele fica mais do que um dia nas cidades em que vai palestrar: “tenho duas filhas pequenas em casa. Minha prioridade são elas”.

Como ia ter esse encontro, aproveitei para reler o Psicologia Financeira e fiz um resumo da leitura, numa espécie de “catadão” de insights e passagens que ele traz no livro. Cada um destes tópicos poderia virar uma newsletter à parte, tamanha a profundidade de discussão que poderia sair disso.

Tentei escrever de forma que a leitura seja útil tanto pra que já leu o livro quanto para quem está conhecendo Morgan Housel agora por esta newsletter.

Segue abaixo:

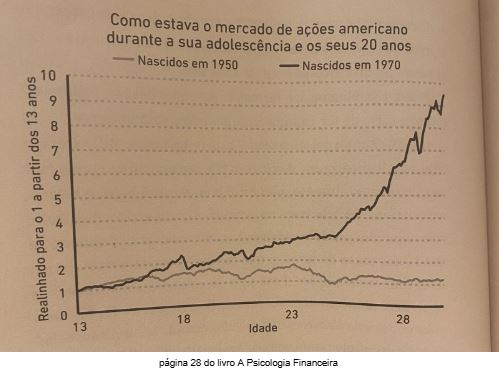

Suas decisões financeiras estão muito baseadas nas suas experiências de vida. Pesa muito sobre suas escolhas, o local e a época em que você nasceu ou como foi sua relação com o dinheiro durante sua vida. Isso explica, por exemplo, por que famílias de baixa renda gastavam 4x mais do que as famílias ricas com bilhetes de loteria (US$ 400/ano vs US$ 100/ano).

> Ter o suficiente é a meta mais importante que você deveria almejar. Quem não sabe o que é suficiente está sujeito a correr o risco de perder não apenas dinheiro, mas até a credibilidade e a admiração daqueles que te amam. As pessoas e o próprio capitalismo nos trazem a ideia de que temos que sempre reajustar nossas metas para cima, mas certas coisas são inestimáveis e, uma vez perdidas, fica muito difícil recuperar. Reputação, o amor da família e das pessoas que você quer bem, felicidade… Ter o suficiente já é o que basta.

> Ter o suficiente não é um objetivo conservador, até porque o oposto disso (que é querer sempre mais) vai levá-lo até o ponto do arrependimento. Bernie Madoff já era bastante milionário quando criou um dos maiores esquemas de pirâmide da história do mercado.

> A maior lição que Buffett nos ensina é o poder do compounding e a importância de começar cedo e ter disciplina. Buffett, na época que o livro foi publicado, tinha 89 anos e US$ 84,5 bilhões. Desse montante, US$ 84,2 bilhões foram ganhos depois que ele fez 50 anos (isso mesmo: Buffett aos 50 anos tinha “só” 0,3% do que ele tem hoje). Se fosse ele é uma pessoa normal, que começa investir próximo dos 20 anos e aos 60 para de investir para curtir a aposentadoria, seu patrimônio estaria na casa dos US$ 12 milhões com os mesmos retornos.

> A melhor parte de um plano é ter um plano pra caso o plano não esteja andando dentro do plano. Crises e no mercado economia sempre vão acontecer, então não se preocupe. Benjamin Graham dizia: o objetivo da margem de segurança é fazer com que a previsão não seja necessária.

> Buffett não se atolou em dívidas, não entrou em pânico e nenhuma das 14 recessões que atravessou, não manchou sua reputação empresarial, não se prendeu a uma única estratégia, não dependeu de dinheiro de terceiros, não se deixou esgotar e desistir, não se aposentou. Investir de forma consistente dos 10 aos 89 anos fez maravilhas pelo trabalho da composição.

> O que a Era do Gelo e a formação das montanhas nos ensina sobre investimentos é: você não precisa de uma força fora do comum para criar resultados fora do comum. Não é necessariamente a quantidade de neve que provoca a formação de camadas de gelo, mas o fato de que a neve permaneça, por menor que seja o seu volume.

> Ficar rico é uma coisa, continuar rico é outra coisa. Jesse Livermore e Abraham Germansky tiveram caminhos diferentes mas desfechos iguais: enquanto o primeiro ficou milionário na crise de 1929, o outro perdeu toda sua fortuna. No final, ambos se suicidaram, mas em alguns anos de diferença.

> Uma boa definição de “gênio investidor” é “a pessoa capaz de tomar uma decisão mediana enquanto todos ao seu redor estão enlouquecendo”.

> Ter o controle do tempo é o melhor dividendo que o dinheiro pode pagar. O livro “O Bem Estar dos Americanos” mostra que o que diferenciava pessoas felizes de tristes era “ter uma forte sensação de estar sob controle da própria vida”, mais do que o salário ou o tamanho da sua casa.

> John Bogle, fundador da Vanguart, foi o maior promotor dos ETFs (fundos passivos) da história, mas investia parte do próprio dinheiro nos fundos administrados pelo filho. A explicação dele: “fazemos algumas concessões quando se trata de família (…) Se isso não parece coerente, bem, a vida nem sempre é assim”.

> Quanto mais para trás você olha para a história, mais genéricas precisam ser as lições extraídas. Comportamentos humanos podem ser parecidos ao longo do tempo, mas a dinâmica de negócios e setores específicos está em constante transformação.

> A lição correta a aprender com as surpresas é que o mundo é surpreendente. Eventos sem precedentes não têm como se prever.

> O livro “O Investidor Inteligente” é um dos mais importantes do mercado, mas quem tentou aplicá-lo na prática dificilmente teria tido sucesso. Jason Zweig revelou que Ben Graham substituiu as fórmulas a cada nova versão do livro e a última versão foi nos anos 1970 (ele morreu em 1976). Se a fórmula que ele usava mudou 5x vezes até 1970, por que imaginar que elas seriam úteis até hoje?

> É muito mais fácil lidar com os problemas quando eles não são seus, pois quando é você que está tendo que tomar uma decisão há muitos fatores invisíveis que você precisa enfrentar. O S&P500 cresceu 118x de 1968 a 2018, mas quem conseguiu ficar parado investido nele por estes 50 anos? “Manter as ações para o longo prazo” é um bom conselho, mas você sabe o quão difícil é manter isso enquanto as ações estão despencando?

> Ir para Disney custa uns $100, mas isso vai te trazer lembranças pro resto da vida. Se você acha justo preço que você paga, fica muito mais fácil encarar a volatilidade.

> Cuidado ao ouvir conselhos financeiros de pessoas que não estão jogando o mesmo jogo que você. Identifique que jogo você está jogando. O jogo que uma mulher de idade avançada e viúva está jogando é bem diferente do jogo de um adolescente day trader.

> Bolhas financeiras são formadas por uma forte sensação de euforia. Mas lembre-se que as pessoas não são malucas, ou seja, havia uma justificativa racional por trás de toda essa euforia. Por isso é tão difícil aprender e identificar as bolhas, porque elas não se parecem com uma doença que é só fazer um exame para identificá-la, elas se parecem mais com a ascensão e a queda de um partido político.

> Otimista é enxergar um final feliz. Enxergar um final feliz SEMPRE não é otimismo, é complacência.

Ps: ainda não li ”O mesmo de Sempre”. Se você já leu e quiser me contar sua opinião ou fazer um resumo, vou adorar ler!

Fundador do Market Makers, analista de investimentos CNPI-P, MBA em Mercados Financeiros na Fipecafi e na UBS/B3. Antes de fundar o MMakers, foi editor-chefe do InfoMoney, analista de ações na Rico Investimentos, co-fundou o podcast Stock Pickers e foi sócio da XP de 2015 a 2021