Notícia

3min leitura

Um jeito de pagar menos imposto

Imposto na boca do brasileiro

Seu retorno líquido pode aumentar até 2% ao ano depois de 10 anos, e até dobrar o retorno após 30 anos. – Bruno Mérola

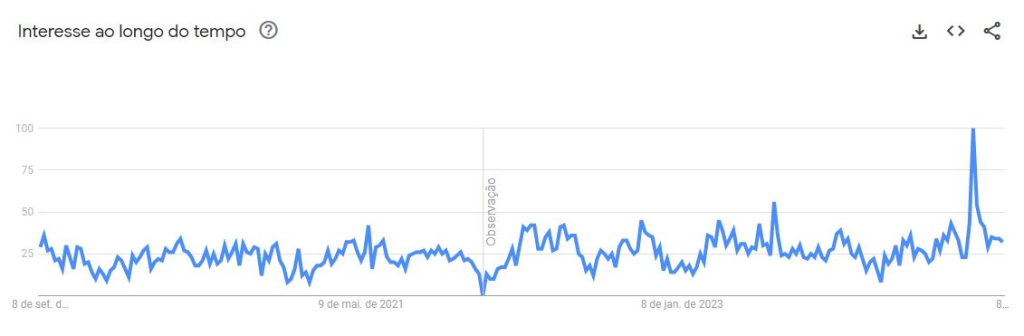

Imposto está na boca do brasileiro. Em julho, para você ter uma ideia, o tema carga tributária atingiu o maior número de busca nos últimos 5 anos – muito por conta das duras críticas às taxações do governo Lula, que renderam diversos memes sobre o ministro Fernando Haddad.

Veja (dados do Google Trends):

Num cenário assim, cabe a nós, brasileiros, buscarmos benefícios tributários que nos deem um respiro em meio a tantas taxas.

Uma das formas de fazer isso são os fundos de previdência, como bem explicam, no episódio #130 sobre o futuro da indústria de fundos, Bruno Mérola (analista de fundos da Empiricus Research) e Guilherme Zaczac (head de alternativos líquidos e de mandatos institucionais no UBS no Brasil).

Os números justificam: Mérola explica que graças à tributação regressiva, o imposto de renda pode chegar a apenas 10% em 10 anos, algo que nenhum outro produto financeiro tradicional oferece, exceto os isentos.

Além disso, o investidor pode diferir o pagamento de imposto para o momento do resgate, o que pode ser daqui a 20, 30 anos ou mais. “Esses fatores combinados podem aumentar em até 2% ao ano o retorno líquido depois de 10 anos, e até dobrar o retorno após 30 anos. Se você tem dois produtos iguais, mas um é por previdência e o outro não, geralmente o de previdência é melhor”.

Previdência com ações no exterior e ativos alternativos

Apesar desse benefício tributário aumentar o retorno do investidor, cá entre nós: existem muitos fundos ruins, incluindo o famoso “Selic -1%”, em que o correntista do banco coloca seu patrimônio no fundo para render a taxa básica de juros subtraída da taxa de performance.

No entanto, a nova regulação dos fundos (CVM 175) ajudou a modernizar o ambiente de previdência privada com a inclusão de produtos mais sofisticados. “Hoje, você pode ter 100% em ações, até 40% de exposição ao exterior e até criptomoedas na sua previdência. Isso torna possível criar um portfólio diversificado dentro desse veículo, algo impensável há alguns anos”, diz Mérola.

Por que a previdência ainda é tão distante do investidor?

Segundo Zaczac, o mercado de previdência precisa parar de tratar esses fundos como uma classe isolada. Ele defende que é necessário ver a previdência como parte de uma estratégia integrada de portfólio. “No dia em que começarmos a olhar para a previdência como um veículo para diversas classes de ativos, seja renda fixa, multimercado ou ações, faremos um grande bem para a indústria.”

Essa evolução tem sido acompanhada por uma mudança na mentalidade dos gestores. Bruno Mérola explicou que, no passado, muitos não queriam criar fundos de previdência porque viam isso como algo que poderia arriscar suas reputações, além da impossibilidade de cobrar taxas de performance. “Essa mentalidade está mudando. Hoje, os gestores entendem melhor o produto e estão criando opções que podem oferecer retornos mais competitivos.”

Mérola também criticou o fato de os produtos de previdência aparecem nos extratos dos investidores de forma separada de outras categorias.

Isso, segundo ele, prejudica a visão integrada do portfólio, reforçando a ideia equivocada de que a previdência é um investimento à parte. “O investidor precisa assimilar que previdência não é uma classe separada, é um veículo de investimento”, enfatizou.

Outros tópicos abordados no episódio

- Por que poucos fundos bateram o CDI nos últimos anos?

- Qual é o futuro dos fundos multimercados no Brasil?

- Qual foi o grande erro dos alocadores?

- A maneira de cobrar dos fundos vai continuar?

- Onde estão as oportunidades: novos gestores ou nas casas de sempre?

- Quais as melhores gestoras, segundo Bruno e Guilherme?

Assista ao episódio: https://www.youtube.com/watch?v=apCwB5Z0pDk

Veja também