Notícia

6min leitura

Uma ação esquecida e barata

Ela é a maior empresa de plataformas elevatórias do Brasil e está com um desconto atrativo

“A Localiza das plataformas elevatórias“. Foi essa a analogia que eu atribuí à Mills no Investor Day, evento exclusivo do M3 Club, nosso clube onde investidores profissionais se encontram.

Hoje, a Mills é a maior posição da carteira de ações que entregamos aos membros do M3 (que, aliás, abrirá novas vagas dia 14 de agosto para quem se cadastrar na lista disponível neste link).

Com um valor de firma (EV) de R$ 3,1 bilhões e um EBITDA entre R$ 780 e R$ 800 milhões estimado para 2024, a Mills negocia com o menor múltiplo EV/EBITDA do setor: abaixo de 4 vezes. Se olharmos para 2025 – que é o que o mercado vai fazer logo logo – o múltiplo fica ao redor de 3x. Nesse patamar de múltiplo, muitas coisas precisam dar errado para o valuation se mostrar ‘esticado’ demais.

Como já compartilhei em outras ocasiões, encaro a análise por múltiplos com muitas ressalvas. Afinal, o valor de uma empresa deveria ser baseado nos fluxos de caixa que ela gerará entre hoje até o dia do juízo final, trazidos a valor presente por meio de uma taxa de desconto, sendo que tais fluxos levam em consideração a dinâmica do capital de giro, impostos, resultado financeiro e investimentos realizados. No entanto, a partir da análise por múltiplos, é possível inferir o que o Sr. Mercado espera do futuro da empresa.

Um múltiplo tão baixo como o de Mills infere uma visão pessimista do mercado com o futuro da empresa. Será que ele tem razão? Que outros indicadores podemos olhar para entender sob qual ótica o mercado está olhando para avaliar a Mills? A seguir, vou me aprofundar nos fundamentos da empresa para que você consiga tirar a própria conclusão.

A Mills é a Localiza das plataformas elevatórias. Plataforma elevatória é um equipamento que ganhou muita relevância a partir de 2007, quando algumas normas passaram a exigir maior segurança para a realização de trabalhos em altura, auxiliando profissionais que realizam manutenção em locais de difícil acesso, como fachadas, galpões e construções, citando apenas alguns exemplos. Existem diversos tipos de plataformas elevatórias e as possibilidades de utilização são inúmeras.

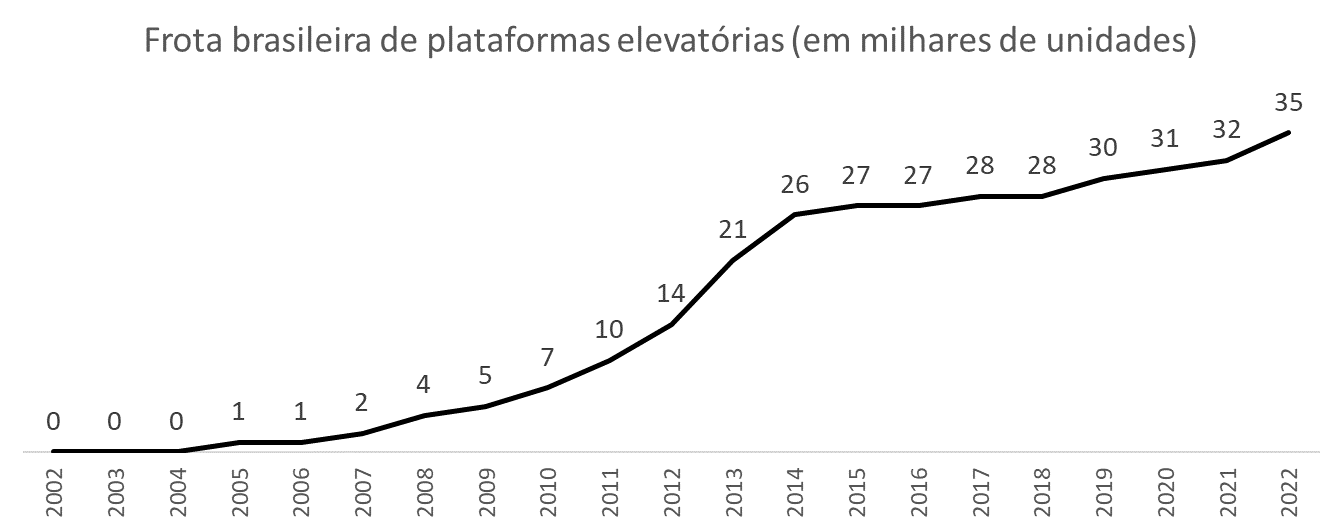

Fonte: Apresentação institucional da Mills

A frota brasileira de plataformas atingiu 35 mil unidades em 2022:

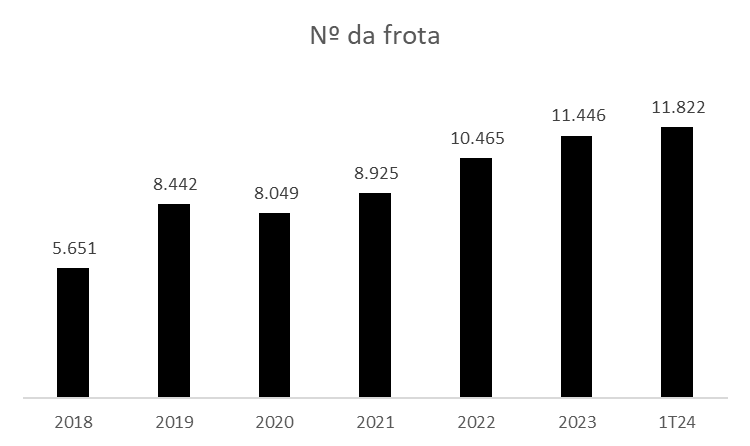

Fonte: Mills

A frota da Mills – que inclui equipamentos linha amarela – chegou a 11,8 mil plataformas ao final do primeiro trimestre de 2024.

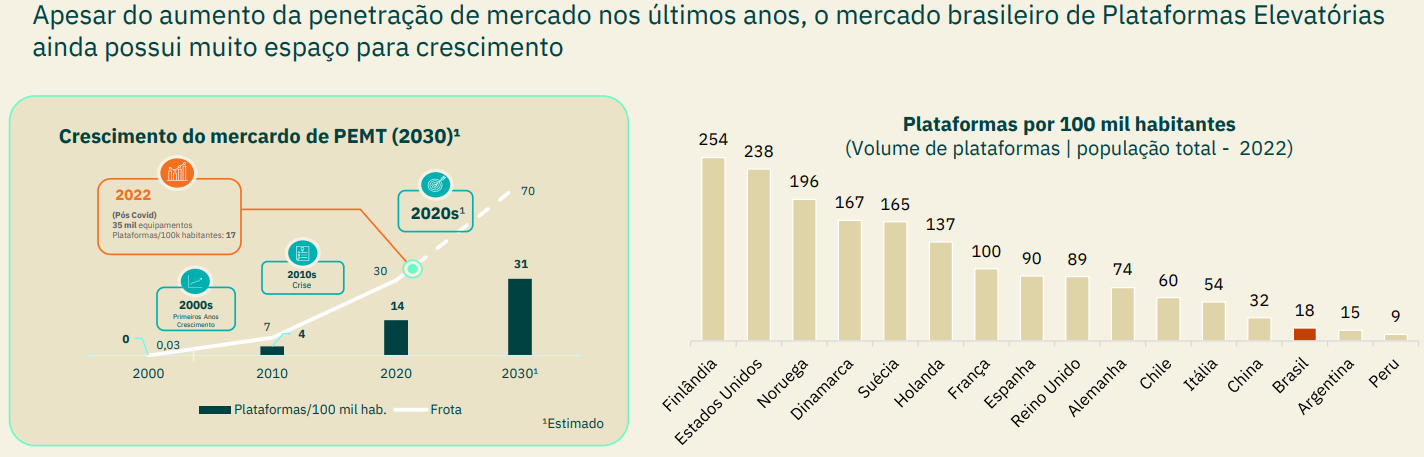

Apesar disso, 84% dos trabalhos realizados em altura ainda são feitos com andaimes de acesso. Por conta disso, um dos trabalhos da Mills – assim como de todas as empresas do setor – é expandir esse mercado endereçável, ainda muito pequeno quando comparado a diversos outros países.

Com uma receita de R$ 1 bilhão com locação de plataformas elevatórias, a Mills é disparada a maior empresa do setor com 30% de participação – equivalente a soma de participação dos seus 8 maiores competidores.

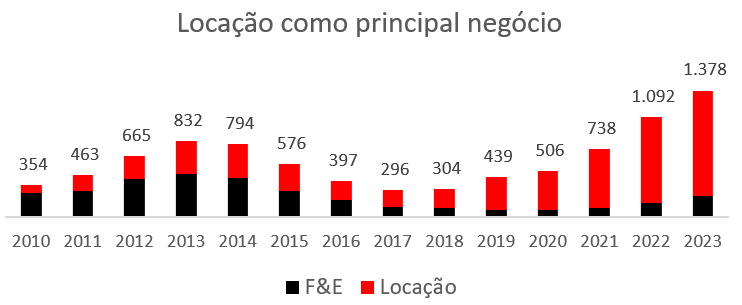

Além da locação de plataformas elevatórias, a Mills também atua em dois outros negócios: (i) aluguel de formas e escoramentos (F&E) para a indústria de construção pesada, e (ii) aluguel de plataformas linha amarela (dentro do negócio de locação) após a aquisição da Triengel em 2022.

No passado, a receita do setor de formas e escoramentos já foi muito relevante, mas perdeu espaço após a operação Lava Jato pegar em cheio os principais clientes da Mills até aquele momento.

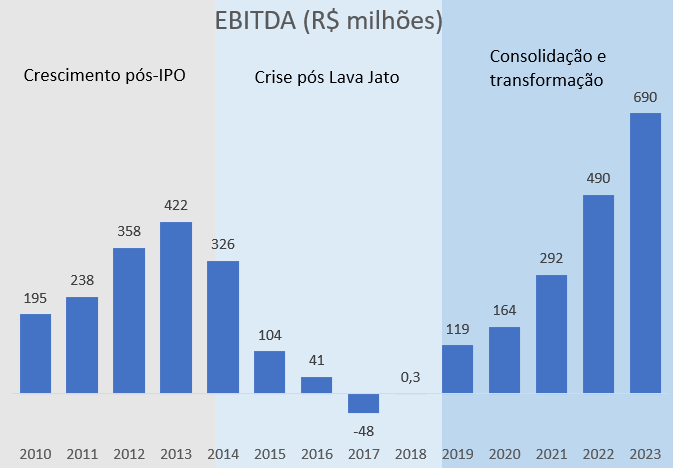

Com a crise da Lava Jato, a Mills viu seu EBITDA ir pro campo negativo e teve que iniciar um processo de reestruturação operacional e financeira:

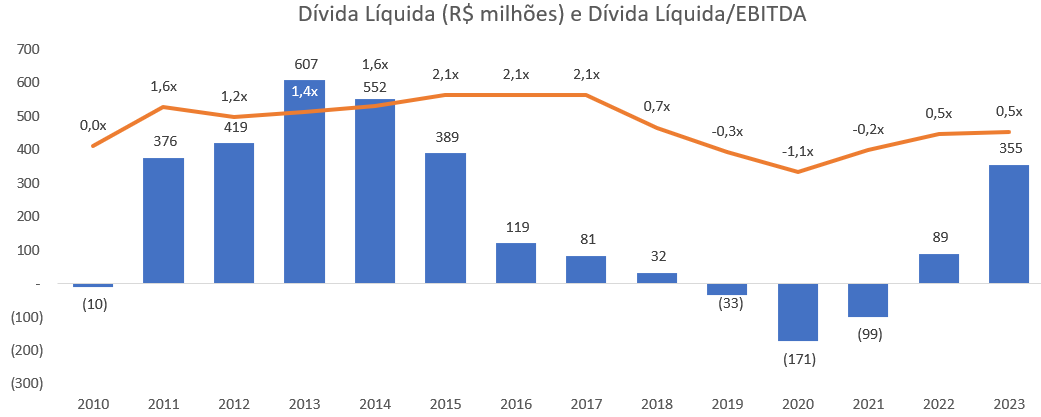

Consequentemente, a alavancagem subiu consideravelmente, terminando 2016 em 2,1x mesmo com a empresa realizando uma captação de recursos.

Em 2022, a Mills entrou no segmento de aluguel de plataformas de linha amarela, avaliado como um mercado de R$ 40 bilhões de receita em que a empresa possui apenas 0,5% de participação – muito aquém dos 30% de participação em plataformas elevatórias e 48% em formas e escoramentos. Para se ter uma ideia, essa vertical de negócios quadruplicou de 2022 pra cá.

Com um EBITDA saindo de R$ 119 milhões em 2019 e possivelmente fechando entre R$ 780-800 milhões em 2024, com uma dívida líquida e alavancagem controlada, a Mills nunca esteve tão saudável. Apesar disso, hoje ela negocia num múltiplo menor (abaixo de 4x) ao que ela negociava em 2013 (17x) e 2014 (20x), apesar da melhor perspectiva que projetamos para os próximos anos.

E aqui voltamos à pergunta do início do texto: por que o mercado está pagando tão pouco pela Mills mesmo com a empresa em seu melhor momento operacional e financeiro?

E aqui eu recorro ao episódio que gravamos com o Daniel Goldberg em 2023. Nesse episódio ele explicou as diferenças entre o “o que” e o “porquê” ao se deparar com teses de investimento.

Aos que não lembram do episódio: a turma do “o quê” seria dos investidores que escolhem um ativo, entendem tudo sobre ele, projetam seus fluxos de caixa, trazem a valor presente e chegam a um veredito sobre aquela empresa.

Já a turma do “porquê” também faz isso, mas foca a decisão em um evento exógeno que possa ter aberto essa oportunidade – em outras palavras: “por que” essa oportunidade existe? No caso da Mills, a oportunidade está se abrindo por uma questão de liquidez.

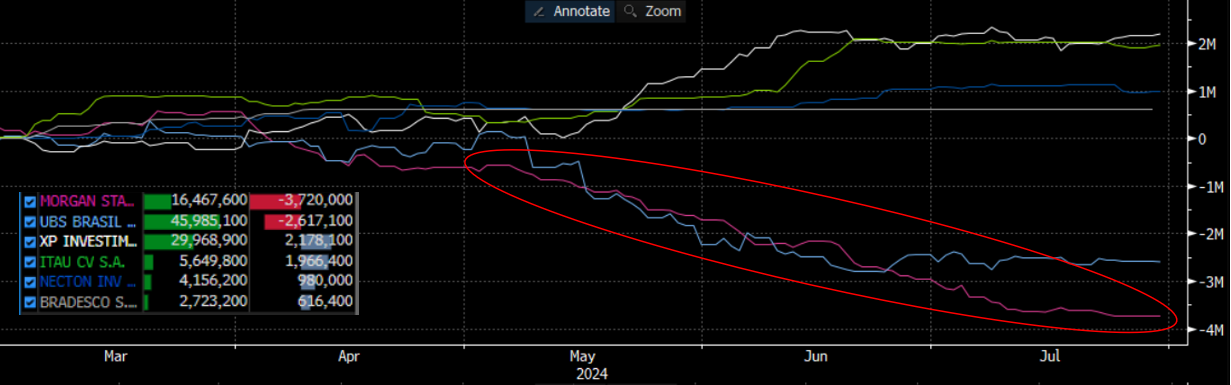

Entre março e julho, o banco Morgan Stanley vendeu 10 milhões de ações da Mills, o equivalente a R$ 123 milhões.

Apesar de muitos investidores utilizarem diversas corretoras para fazerem negócios, acreditamos que o vendedor responsável por grande parte dessa movimentação é o maior fundo do Chile, o Larrainvial Asset Management.

Há praticamente um ano o fundo detinha 5,45% da Mills, ou 13,4 milhões de ações, mas no último dia 5 de junho, em comunicado enviado ao mercado, a Mills informou que o Larrainvial reduziu sua posição para 8,3 milhões de ações.

A Mills, que havia aberto um novo programa de recompra de ações em março, semanas atrás enviou um novo comunicado ao mercado informando ter finalizado a massiva recompra de 7,8 milhões de ações entre 19 de março e 10 de julho.

A sinalização que a empresa está dando vai em linha com a nossa percepção de que carregar Mills em carteira vislumbrando um horizonte um pouco mais longo, ainda nos trará muitas alegrias, embora a falta de liquidez no curto prazo esteja penalizando aquela que é a nossa maior posição hoje.

Se você quer investir em nossas melhores ideias, conheça o Market Makers FIA, o fundo que se inspira nas recomendações da Carteira Market Makers.

Já se você quiser se conectar com as melhores mentes do mercado financeiro, entre no M3 Club, onde investidores profissionais se encontram. Nossa missão é formar a próxima geração de vencedores da Bolsa, com:

- networking qualificado entre investidores;

- eventos exclusivos;

- encontros a portas fechadas com grandes nomes do mercado;

- grupo exclusivo no WhatsApp;

- acesso às gravações dos encontros anteriores;

- estudo de teses fora do radar;

- análise de ações (além da Mills, temos outras 9 ações na carteira premium do M3).

Como disse no começo do texto, abriremos vagas limitadas no dia 14 de agosto para quem se inscrever na lista de espera.