Notícia

7min leitura

Uma manhã de sábado na Mills

Visitamos o ‘chão de fábrica’ para ver no dia a dia como a empresa funciona

Imagine que você recebesse um convite para se tornar sócio de um negócio. Certamente você iria buscar entender tudo sobre a empresa: informações sobre os possíveis sócios, como a empresa ganha dinheiro, os diferenciais competitivos, o setor que ela está inserida, a saúde financeira do negócio, os retornos potenciais e, não menos importante, visitar o ‘chão de fábrica’ para ver no dia a dia como a empresa funciona.

Diariamente a bolsa nos oferece negócios para nos tornarmos sócios e cabe a nós decidirmos se topamos ou não. Essa é uma decisão que não é para ser tomada do dia para a noite, mas sim estudada ao longo de semanas – às vezes até meses. Um dos pontos mais relevantes da nossa análise é entender como a empresa funciona na prática, sua cultura empresarial, o alinhamento de incentivos dos executivos até os funcionários. Esse tipo de análise não é possível de fazer em uma planilha de excel, é preciso ir bem além da leitura de um relatório trimestral de resultados.

Eu e o Salomão recentemente visitamos o centro de desenvolvimento da Vulcabras em Parobé-RS (Um dia inteiro na Vulcabras), e no sábado passado foi a vez do meu analista Mateus Gusmão visitar uma das filiais da Mills em Sumaré, no interior de São Paulo, para presenciar o 1° feirão de venda de seminovos realizado pela companhia.

Hoje, a Mills é a terceira maior posição do Market Makers FIA, fundo de ações inspirado nas recomendações da Carteira do Market Makers que eu faço a gestão.

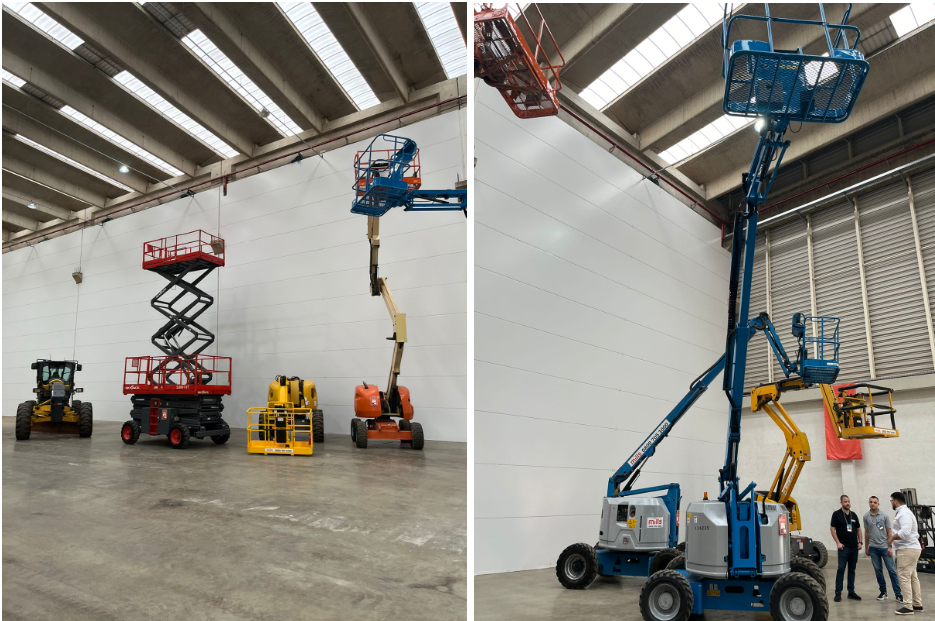

A Mills é hoje a maior empresa de locação de plataformas elevatórias da América Latina e a 25ª maior empresa do mundo. São equipamentos que ganharam muita relevância a partir de 2007, quando algumas normas passaram a exigir maior segurança para a realização de trabalhos em altura, auxiliando profissionais que realizam manutenção em locais de difícil acesso, como fachadas, galpões e construções, citando apenas alguns exemplos. Nas fotos a seguir, você conseguirá ver alguns desses equipamentos:

Engana-se quem pensa que esses equipamentos já são amplamente utilizados no Brasil. Para se ter uma ideia, 84% dos trabalhos realizados em altura ainda são feitos com andaimes de acesso.

Além da locação de plataformas elevatórias – que ainda é seu principal negócio – a Mills expandiu sua atuação para outros três segmentos estratégicos. O primeiro é o aluguel de formas e escoramentos, voltado para grandes obras de infraestrutura e construção pesada. O segundo é o mercado de intralogística, no qual a companhia passou a operar após a aquisição da JM Empilhadeiras, oferecendo soluções para movimentação de materiais em centros de distribuição e plantas industriais. Por fim, a Mills vem fortalecendo sua presença no mercado de máquinas da linha amarela – equipamentos como retroescavadeiras e carregadeiras – inicialmente com a aquisição da Triengel, em 2022, e mais recentemente com a compra da Next Rental, que ampliou significativamente sua capilaridade e portfólio nesse segmento.

Com a entrada da Mills no mercado de “linha amarela” – equipamentos pesados como escavadeiras, pás carregadeiras e retroescavadeiras – um novo componente passou a ganhar enorme relevância na análise do negócio: a revenda de seminovos. Isso porque, ao contrário das plataformas elevatórias, que possuem vida útil de 15 a 20 anos e são depreciadas ao longo de praticamente todo esse período, os equipamentos pesados têm uso mais intensivo e ciclo de vida muito mais curto, geralmente de até 5 anos. E é justamente esse prazo reduzido que faz toda a diferença.

O modelo de negócios da Mills funciona em três etapas: primeiro, ela compra os equipamentos diretamente das montadoras (como Caterpillar, Genie, JLG e Haulotte); em seguida, aluga esses equipamentos para seus clientes; e, ao final de determinado período, revende os ativos no mercado de usados. O retorno econômico desse investimento só pode ser calculado de forma completa quando ocorre a venda do equipamento, pois é nesse momento que a empresa captura o valor residual do ativo.

Nas plataformas elevatórias, esse valor residual tem pouco impacto no retorno, já que o equipamento já foi quase totalmente depreciado ao longo de 15 ou 20 anos de uso. No caso dos equipamentos pesados, a lógica é completamente diferente: como o prazo de aluguel é curto e os ativos ainda não foram depreciados integralmente, o valor pelo qual esse equipamento é revendido afeta diretamente a rentabilidade do investimento. Vender uma máquina por R$ 400 mil ou por R$ 600 mil muda completamente a taxa de retorno do ciclo — e é por isso que o mercado de seminovos se tornou peça central na equação de valor da Mills.

Por isso a nossa visita ao primeiro feirão de seminovos da Mills.

No feirão de seminovos, observamos que a Mills estava vendendo máquinas que haviam ingressado no portfólio com a aquisição da Triengel, ou seja, equipamentos que estavam concluindo seu primeiro ciclo de vida dentro da companhia. Um aspecto particularmente interessante foi a idade dessas máquinas. Em teoria, presume-se que os ativos de linha amarela são usados por até 5 anos antes da revenda. No entanto, constatamos que várias máquinas tinham 6 ou até 7 anos de uso, o que indica que o ciclo de desinvestimento da Mills é sim uma decisão estratégica de alocação de capital.

Na prática, a empresa avalia continuamente se faz mais sentido manter o equipamento no portfólio por mais alguns anos, alugando-o em contratos de maior rentabilidade, ou vendê-lo para capturar o valor de revenda e reinvestir em uma máquina nova.

Observar essa dinâmica na prática deixa claro que extrair bons retornos no mercado de linha amarela é um desafio – especialmente em um ambiente de juros elevados, com a Selic a 15%. Máquinas pesadas exigem altos investimentos iniciais, têm ciclo de vida curto e o resultado final depende de uma revenda bem-sucedida. Não por acaso, grande parte das empresas do setor opera com elevado endividamento e enfrenta dificuldade de geração de caixa, ficando “com a corda no pescoço”.

A Mills, por outro lado, segue uma estratégia disciplinada de alocação de capital, mantendo níveis de alavancagem substancialmente inferiores aos dos concorrentes. Isso lhe confere liberdade para tomar decisões com foco no retorno econômico de longo prazo — e não apenas para pagar dívidas ou sustentar caixa no curto prazo. Em outras palavras, a companhia não é forçada a vender ativos por necessidade financeira; ela escolhe vendê-los quando acredita que essa decisão maximiza o retorno para o acionista. Essa posição de força é um dos pilares que sustentam a trajetória de crescimento sustentável da Mills.

Durante o feirão, tivemos conversas valiosas com diferentes colaboradores da Mills: Eduardo Lema, diretor da vertical de pesados; Kelen e Jacó, da área de seminovos; e Marcelo, responsável por operações, manutenção e treinamentos. O que mais impressionou foi o alinhamento absoluto entre eles – todos repetiam, de forma espontânea e consistente, os mesmos princípios estratégicos e mensagens que a companhia comunica ao mercado.

Outro ponto que chamou atenção foi o tempo de casa dos profissionais: é comum encontrar colaboradores com 7, 10 ou até 15 anos de Mills, muitos dos quais chegaram a sair para outras empresas e depois decidiram voltar. Isso reforça a tese de que a companhia não apenas retém talentos, mas cria um ambiente no qual as pessoas desejam permanecer – e retornar.

E há um traço cultural marcante: todos haviam operado uma plataforma elevatória pelo menos uma vez. A Mills estimula que os funcionários vivenciem, na prática, o produto que oferecem.

Além da nossa ida ao feirão de seminovos, na última segunda-feira tivemos uma reunião com o time de Relações com Investidores da Mills para aprofundar nossa visão sobre o momento da companhia e, principalmente, sobre as expectativas para 2026. Saímos da conversa ainda mais convictos da capacidade da empresa de continuar crescendo com rentabilidade e disciplina de capital.

E hoje, às 18h, eu, Mateus e Salomão entraremos ao vivo para compartilhar em primeira mão todos os insights dessas interações – tanto com a Mills quanto com outras empresas da carteira – além de trazer nossa leitura atual sobre o mercado e os movimentos estratégicos que estamos tomando no portfólio.