Notícia

8min leitura

O caso VIVARA e por que não ouvir seu estômago ao investir

Confira por que essa empresa é uma de nossas favoritas

Inicio a primeira newsletter de 2026 com o trecho de um artigo do Seth Klarman, que dará o contexto ideal para explicar um dos investimentos que gerou um ótimo resultado pro nosso fundo de ações, o MARKET MAKERS FIA.

Aliás, quero agradecer a confiança em nós depositada pelos 485 cotistas do MARKET MAKERS FIA. Nosso fundo fechou 2025 com rentabilidade de 48,8%, superando o IBOV em 14,9 pontos. Desde o início (out/22), ele acumula 56,5% de ganhos (ou IBOV + 10%).

Sobre o trecho do Seth Klarman: li esse artigo na última publicação que a TB Capital fez em seu site. Klarman escreveu uma réplica ao catedrático do direito societário americano, Louis Lowenstein, no qual ele critica a Hipótese dos Mercados Eficientes.

“Portanto, se o país inteiro se tornasse analista de títulos, memorizasse o livro ‘O Investidor Inteligente’ de Ben Graham e comparecesse regularmente às reuniões anuais de acionistas de Warren Buffett, a maioria das pessoas ainda se sentiria irresistivelmente atraída por IPOs promissores, estratégias de momentum e modismos de investimento. Mesmo que, de alguma forma, conseguissem se tornar investidores de valor de longo prazo com uma parte de seu capital, as pessoas ainda achariam tentador operar no mercado de ações diariamente e realizar análises gráficas de ações. Em resumo, as pessoas ainda seriam atraídas por esquemas de enriquecimento rápido de curto prazo. As pessoas notariam quais de seus amigos e vizinhos estavam ficando ricos — e descobririam rapidamente como. Quando outros se saíssem bem (mesmo que temporariamente), as pessoas achariam irritante não participar e começariam a copiar o que estivesse funcionando naquele momento. Não há bálsamo para o investidor faminto como o reforço positivo imediato que vem de ganhar dinheiro instantaneamente.

Um país de analistas de títulos ainda reagiria de forma exagerada. Eles evitariam empresas estigmatizadas, aquelas com dificuldades financeiras ou aquelas com problemas contábeis. Eles ainda liquidariam posições perdedoras assim que estavam atingindo novas mínimas. Eles evitariam títulos menos líquidos, já que esses são os últimos a participar de uma alta e difíceis de se desfazer quando as coisas dão errado. Em resumo, um país cheio de investidores bem treinados cometeria o mesmo tipo de erro que os investidores vêm cometendo desde sempre, e pela mesma razão imutável: eles não conseguem evitar.”

Existe uma parte vital na vida do investidor, que é o entendimento teórico do assunto e o momento introspectivo de estudos. Planilhas de excel, DRE, DCF, TIR, ROIC… tudo isso lhe trará compreensão sobre a saúde de uma empresa e melhor compreensão sobre o futuro dela.

Mas existe uma outra parte que está muito mais ligada às emoções. Essa aí meu amigo, não tem jeito: como o Seth Klarman mostrou acima, anos de estudos e experiência não necessariamente te blindará de tomar decisões emocionais.

Você pode ser a pessoa que melhor conhece os fundamentos e os dados financeiros de uma empresa. Mas na hora que o bicho pega, você pode tomar as mesmas decisões de um total ignorante sobre a companhia ou de um iniciante no mercado.

É nessa hora que trocamos o cérebro pelo estômago. Um novo fato acontece, o mercado sente um enjoo coletivo e, quando você menos percebe, já apertou o botão “vender” como quem procura o banheiro mais próximo.

Uma empresa passou exatamente por isso. E, pelo fato de nós do Market Makers termos seguido a direção contrária, consideramos ela uma das boas histórias de investimentos do nosso fundo. A empresa é a Vivara.

A experiência que passamos por ela foi assunto do primeiro episódio de 2026 do Market Makers, em que eu recebi Bruno Garcia e Wlad Ribeiro, gestores da Truxt Investimentos. Assim como a Truxt, temos um investimento em VIVA3, embora nossa posição hoje sem muito menor do que já foi ao longo de 2024 e 2025.

VIVARA: DO SUCESSO À VOLTA DO SEU FUNDADOR

A Vivara creio que todos conhecem: líder absoluta no mercado de joias, com 20% de market share no mercado formal de joias (o 2º colocado tem 2%). Detalhe: metade do mercado ainda é informal.

Ter escala nesse negócio sempre foi difícil, pois o sucesso ficava sempre restrito ao joalheiro. Normalmente ele cresce até onde a família alcança: primo, sobrinho, filho, neto… acabou a confiança, acabou a escala.

A Vivara não só furou esse teto como virou o “shopping center” do segmento.

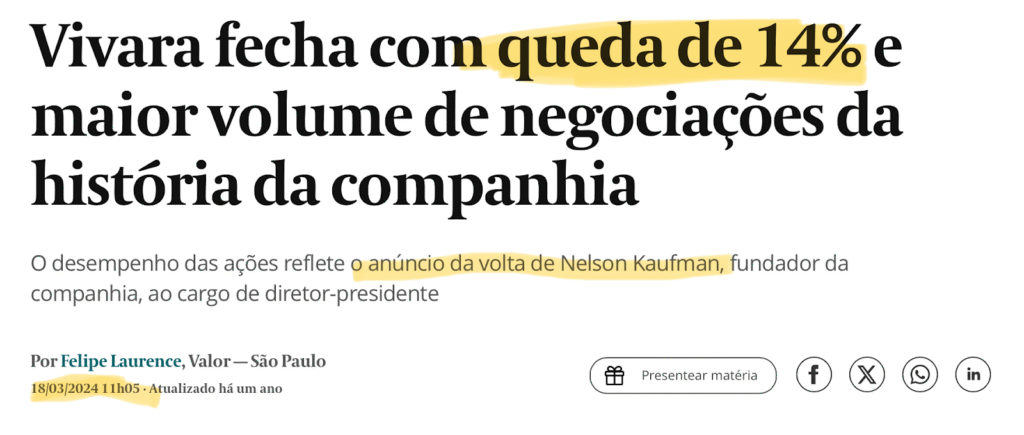

Tudo corria bem até que seu controlador e fundador, Nelson Kaufman, resolver voltar para a companhia. E voltou de forma… digamos… truculenta.

Na real, “truculenta” foi pouco. Foi barulhento, atrapalhado, agressivo. E a reação do mercado foi instantânea: pânico.

Eu e o Math, que tínhamos posição em Vivara, conversamos com o máximo de gestores que tinham VIVA3 para saber o que eles estavam fazendo. Foi aí que percebemos que, por trás da decisão objetiva de vender a ação, havia algo visceral.

Não era aquele pânico “analítico”, que recalcula cenário e reprecifica risco. Era o pânico de raiva. De zerar posição, xingar a empresa em todos os grupos de whatsapp, jurar que nunca mais comprará essas ações e, se der tempo, ainda shortear “pra aprender a lição”.

Veja, esse impulso era totalmente compreensível. A atitude do Nelson foi a pior possível.

Mas o mercado não te remunera por indignação ou por moralismo financeiro. O mercado paga por você acertar o preço: comprar barato e vender caro. Tão simples quanto isso.

Após eu e o Matheus ouvirmos todas as indagações dos agora ex-acionistas de Vivara – ditas a alguns decibéis acima do tom normal -, fizemos nosso exercício de revisitar a tese.

E aqui entra um ponto que eu falei no começo desta newsletter, sobre conhecer bem os fundamentos do que investe: só tivemos conforto de agir contra o mercado porque eu tenho um sócio que estudou Vivara de cabo a rabo.

Conhecer no detalhe cada item operacional dela foi o antídoto para não ter a dor de estômago que atingiu de forma epidêmica os profissionais de mercado.

A lição que tiramos: racionalidade é fácil quando o gráfico está apontando os preços para cima. O teste é quando o preço desaba e seu feed do whatsapp vira um show de horrores.

Vale dizer que, semanas antes do anúncio da volta do Nelson, tínhamos reduzido parte da posição em Vivara por achar que a relação “risco x retorno” da ação já não estava tão interessante. Talvez por isso encaramos essa queda gigante em uma oportunidade para voltar na tese a um preço melhor.

Após nossos estudos internos, resolvemos aumentar a posição. Não por bravata nem teimosia. Mas por um raciocínio simples que tivemos:

Pela rápida reação do mercado, quem não queria mais ficar na ação já saiu. Então, ela só cairá mais se o controlador de fato veio para destruir a própria empresa. Não acreditamos que essa seja a vontade do Nelson.

Falando a “língua” da Faria Lima: aumentamos a posição por assimetria.

Sim, a volta do Nelson foi ruim pela forma e o barulho foi justificado. Mas…

Ele endereçou um ponto que se mostrou muito importante: a questão dos custos. E isso foi percebido nos resultados, trimestre após trimestre.

O lucro, que o mercado esperava despencar, não caiu. Além do corte de custos e de benefícios fiscais acionados, a empresa ainda montou um estoque maior de ouro e acabou dando sorte, haja vista a disparada da commodity.

Wlad, da Truxt, disse no podcast que estima um estoque 25% abaixo do preço do ouro praticado no mercado, o que garante à Vivara uma grande vantagem. Ela pode repassar preços e ganhar margem, ou pode deixar os preços como estão e ganhar market share dos concorrentes que não tinham estoque.

Tipo de oportunidade que nunca aparece quando o mercado está em modo racional. Ela aparece quando o mercado está… de estômago embrulhado.

O QUE É SER INVESTIDOR

O Bruno Garcia trouxe uma conclusão sobre isso e emendou um elogio para nós que me deixou até desconcertado durante o papo:

“Isso transcende uma questão que eu sempre me pergunto: ‘o que é investir?’ Investir é arbitrar o valor intrínseco de uma empresa. É muito difícil saber esse valor intrínseco exato, mas é possível ter uma ideia de que, se essa empresa não for destruída, ela deveria valer entre X e Y. E esses números variam de acordo com os momentos de euforia e pânico do mercado. E o que a gente faz como gestor, e vocês conseguiram fazer muito bem, por isso meus parabéns, é conseguir arbitrar essa emoção do pânico. Muito legal que vocês conseguiram arbitrar esse medo, porque é muito difícil ser contrarian e comprar enquanto todo mundo está fugindo”.

Lições que eu queria deixar registrado

- Ser contrarian exige conhecer muito bem o que está comprando/vendendo mas exige também ler a emoção do mercado;

- Ser racional quando o mercado está na sua direção não significa nada. O teste vem quando ele vira contra você;

- O emocional vai te atingir e te afetar, não importa sua idade ou conhecimento do mercado. Confie no processo.

- Ser “frio” não é personalidade, é preparação. Quem conhece o Matheus sabe que de frio ele não tem nada, mas o “Matheus gestor” é outra parada.

Se você quer acompanhar nossas discussões sobre investimentos para sobreviver a incerteza que esse ano de eleições trará, participe do Mapa da Bolsa 2026.

O Math vai ensinar, em um encontro online e gratuito, uma estratégia séria, eficaz e comprovada para ganhar dinheiro qualquer cenário macroeconômico.