Notícia

7min leitura

Existe gratidão no mundo dos investimentos?

A reflexão poderosa de Thiago Salomão hoje

Será que, em um ambiente onde todos são medidos por números (ou por “percentual do CDI”), há espaço para uma tomada de investimento baseada em aspectos mais “humanos”?

A pergunta soa ingênua e até piegas. Mas não quero parecer o único santo do cabaré, essa reflexão tem uma razão de existir.

Inclusive por que ouvi esse papo em um almoço com um gestor multimercado, com muito mais experiência, vivência e inteligência do que eu – o nome eu não revelarei, pois em breve quero trazê-lo ao Market Makers.

Esse gestor tem mais de duas décadas de experiência no mercado, já trabalhou em bancão e na gringa. Hoje tem uma gestora própria e é cercado de sócios e conselheiros muito relevantes em âmbito mundial.

Ou seja: é um cara cascudo e com ótimo relacionamento, além de ser bom tecnicamente, inclusive. Porque ninguém chega onde ele chegou só sendo simpático e recitando meia dúzia de frases do Warren Buffett.

Em determinado momento da conversa, ele comentou como o mercado está especialmente duro para quem gere o produto talvez mais rejeitado da indústria brasileira: o fundo multimercado.

Início de uma longa pausa de contexto histórico

10 anos atrás, não existia nada melhor do que um bom e bem gerido fundo multimercado. O investidor olhava para aquilo quase como quem olha para um chef estrelado: “esse cara sabe fazer algo que eu não sei”.

Durante muitos anos, os multimercados conseguiram entregar retornos acima do CDI com uma consistência que o investidor médio dificilmente encontrava em ações – até porque, o mercado de ações teve uma janela horrível entre 2010 e 2015.

Além disso, na época não havia essa enxurrada de fundos multimercados que temos hoje, nem mesmo alternativas de investimentos em outras classes – ETF mal existia, a renda fixa privada era incipiente e internacionalização de carteira era coisa de gente muito rica (e bota muito nisso).

Soma-se a isso o surgimento das plataformas de investimentos, que deram acesso para os investidores de varejo aos gestores de fundos, e pronto: temos o cenário ideal para esse investimento bombar de captação!

Gestoras grandes se tornaram gigantes, gestores ficaram ricos, investidores ganharam dinheiro e assessores foram bem remunerados. Win win win. Cenário perfeito.

Só que o Brasil de hoje não tem nada a ver com o Brasil de 10 ou 20 anos atrás.

Hoje o investidor tem:

- Renda fixa com liquidez, isenta de imposto de renda e com garantia do FGC;

- Acesso muito mais fácil ao mercado internacional;

- ETFs e uma abundância de produtos mais baratos que não existiam antes;

- E, de quebra, mudanças regulatórias que reduziram a atratividade de certas estruturas, como os fundos exclusivos.

Resultado: a indústria de multimercados passou a viver uma longa travessia no deserto. E centenas de bilhões de reais saíram dessa classe nos últimos anos.

Como se não bastasse todas as mudanças acima, um outro fator importante – e até mais fácil de perceber – começou a pesar: os fundos multimercados performaram mal nos últimos anos. Ou na forma educada de dizer: não bateram o CDI.

Mas também, veja como o trabalho destes gestores ficou mais difícil.

Além da maior quantidade de fundos multimercados disputando espaço e liquidez no mesmo mercado, hoje não basta “só” ser o melhor fundo: você compete contra uma prateleira inteira de alternativas que parecem mais fáceis, mais baratas e menos traumáticas.

Imaginando o CDI em 14% ao ano e com LCIs garantidas pelo FGC e isentas de IR pagando 95% do CDI, quanto você gostaria que um fundo multimercado te entregasse para dizer “valeu a pena não ir pra renda fixa e ficar com este fundo”?

A consequência: os multimercados foram incentivados a correr mais risco do que talvez gostariam.Isso ajuda quando as coisas vão bem, mas doem bastante quando as coisas começam a virar. Março foi um bom retrato disso: Fundos multimercados tiveram seu maior “drawdown” (variação do topo até o fundo) desde a pandemia, mesmo a gente não tendo nenhum evento catastrófico no período (não estou minimizando a guerra, mas a oscilação de dólar, bolsa e juros não condiz com a força da queda dos fundos). Não tivemos um evento obviamente apocalíptico que explicasse, de maneira intuitiva, um sofrimento tão grande. A explicação parece ser que simplesmente os fundos multimercados estavam muito expostos a um cenário que não aconteceu.

Fim da longa pausa de contexto histórico

Só que a parte mais interessante do almoço veio quando esse gestor disse, com a serenidade de quem já viu de tudo um pouco, que no mundo todo o investidor não busca “apenas” ganhar dinheiro: ele quer uma boa história. Quer sentir que está aprendendo alguma coisa. Ter a sensação de que, ao investir com você, não está apenas terceirizando capital, mas também refinando repertório, absorvendo visão de mundo, ficando um pouco melhor. Quando ele falou isso, eu pensei: faz todo sentido. Ao mesmo tempo que parece heresia, FAZ TODO SENTIDO!

Não estou dizendo que alguém vai deixar o patrimônio da família inteira parado num fundo ruim só porque o gestor escreve bonito no relatório ou faz vídeos legais na internet. Retorno importa. E importa muito! Aliás, importa mais do que admitimos em público. Porque na hora em que a água bate na bunda, o discurso sobre “jornada”, “comunidade” e “propósito” fica menos poético. Mas também acho uma enorme ingenuidade acreditar que a decisão do investidor é puramente quantitativa. Ela não é. E na minha opinião: ela nunca foi.

Evidências empíricas que jamais poderemos comprovar a existência (ou não) de uma correlação positiva:

- Quantos milhões de reais o João Braga capta ou retém após cada vídeo que ele publica mensalmente no canal da Encore Asset, contando o que ele e sua equipe fizeram no mês? E basta ver no twitter a cobrança quando ele demora para postar o vídeo!

- Quantos novos investidores a Kinea atinge a cada carta ou vídeo divulgado em seu site ou no youtube todos os meses?

- Quantas pessoas (além de mim) investem em Dynamo, Atmos, Sharp e Squadra pela gratidão a tudo que eles já contribuíram ao mercado brasileiro via cartas ou até via ativismo?

- Quantos cotistas a IP Capital Partners se conectou através dos excelentes conteúdos educativos publicados em seu Twitter e no Instagram? Isso sem contar suas cartas divulgadas ao longo de sua história.

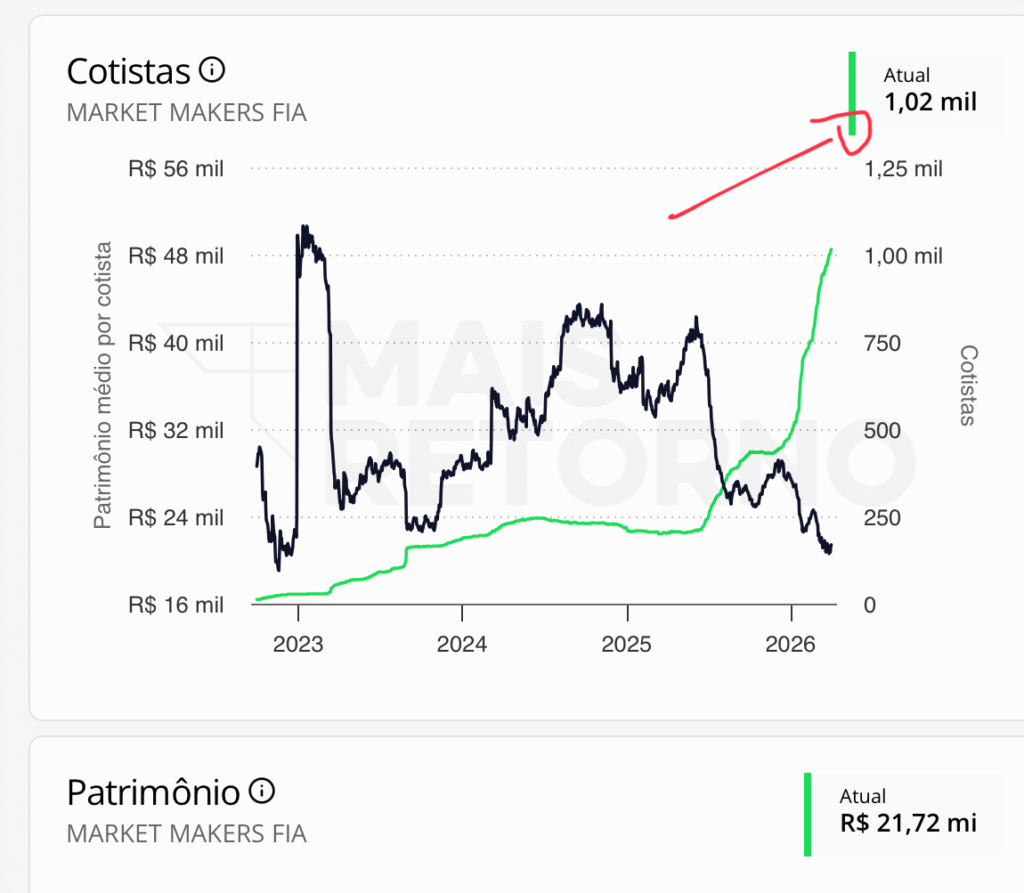

No Market Makers, eu percebo o valor disso com frequência: quantas pessoas que investem no MARKET MAKERS FIA ou assinam o M3 Club (nossa comunidade de investidores) utilizaram a palavra gratidão como justificativa pela escolha?

Gratidão porque, através do nosso podcast ou da nossa comunidade, aprendeu algo sobre investimentos que realmente o fez ganhar dinheiro (ou deixar de perder). Ou então passou a pensar com mais profundidade sobre a vida, tornou-se um ser humano melhor.

Atualmente, mais de 1000 pessoas já estão conosco nessa caminhada:

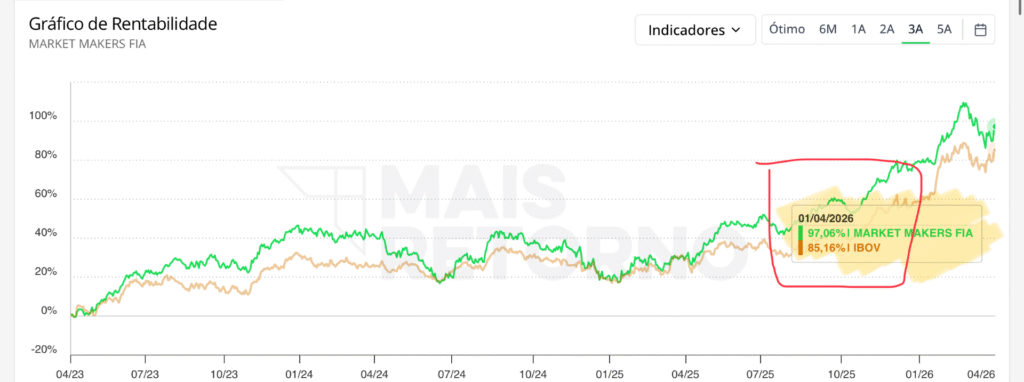

É claro que essas pessoas também querem ganhar dinheiro. Sim, estamos entregando isso também!

Entregar resultado vai atrair cotistas, certamente. Mas sentir-se bem tratado intelectualmente cria vínculos mais fortes. Vínculos verdadeiros. Se você, gestor, trata o cotista como commodity, ele vai te tratar como commodity também. If you will be my btch, I’ll be your btch. Como ele vai diferenciar o fundo X do fundo Y? O fundo azul do fundo amarelo? Pra você não se tornar apenas mais uma linha colorida num gráfico de comparação de fundos da Mais Retorno, entregue algo mais genuíno ao seu cotista.

Talvez ele também passe a te enxergar de outro jeito e você vire aquele tipo raro de gestor que, quando atravessa uma fase difícil, encontra do outro lado não apenas clientes cobrando resultado, mas pessoas torcendo para dar certo. Isso não elimina a importância da performance. Mas por que será que algumas casas sobrevivem por tanto tempo mesmo em períodos áridos, enquanto outras evaporam ao primeiro ciclo ruim? Eu sei que o mercado adora vender a imagem super inteligente de que tudo é exato, racional, frio e impessoal. Mas não é. Dinheiro é racional; decisões sobre o dinheiro, nem sempre.

John Bogle, pai dos investimentos passivos e maior precursor do mercado de ETFs no mundo, investia no fundo de small caps gerido pelo seu filho, John Bogle Jr. “Fazemos algumas coisas por razões familiares (…) se isso não é consistente, bem, a vida nem sempre é consistente”, disse o pai Bogle em 2013. Quão grato um pai pode ser ao filho por permiti-lo alcançar uma das dádivas máximas da vida, que é ser pai?

Será que existe gratidão no mundo dos investimentos?