Notícia

5min leitura

Como funcionam os ciclos de crédito e onde estamos hoje

O pior já ficou pra trás e o cenário agora abre boas oportunidades

A CompoundLetter desta segunda-feira é de autoria de Vivian Lee e Eduardo Alhadeff, gestores de crédito da Ibiuna Investimentos

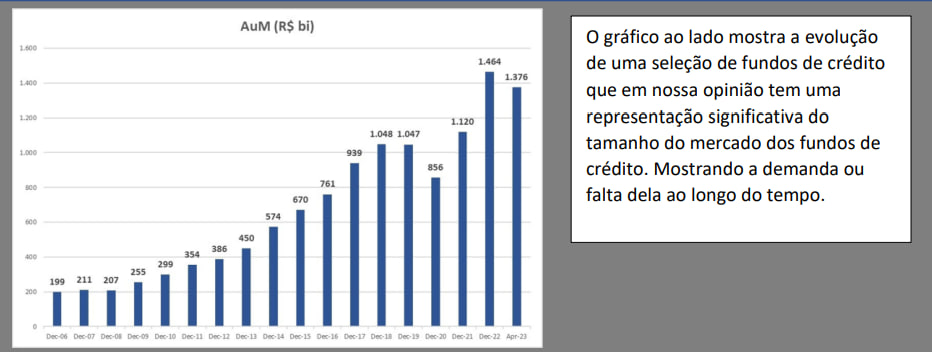

O crédito é peça crucial nos ciclos econômicos, alavancando o crescimento das economias através do fomento ao consumo e investimentos. Em geral, há fases definidas de boom, seguido de recessão, depressão e recuperação. Por muitos anos, no Brasil, o mercado de crédito esteve muito concentrado nos grandes bancos privados e públicos. Este mercado cresceu sete vezes desde 2006, principalmente através de fundos de investimentos, e tem sido muito relevante como fonte de financiamento das empresas.

Assim como na economia, onde são avaliados sob a ótica da atividade, os ciclos também podem ser observados nos ativos disponíveis para investimento através de seus preços. É fácil observar períodos de euforia e depressão em outras classes, como, ações, mas também é inquestionável a presença de ciclos no mercado de crédito. Em momentos mais desafiadores, como o atual, é interessante notar um maior desconforto com a classe, sempre acompanhado de frases famosas e generalistas, como exemplo: “agora o crédito vai acabar” ou “essa classe de ativos é muito arriscada”.

Para quem acompanha os ditos mercados há algumas décadas, é possível notar com convicção que estamos vivendo mais um ciclo, talvez o quarto ciclo desde 2007, quando os primeiros fundos de crédito privado de gestoras independentes começaram a surgir.

A mecânica é sempre muito similar. No crédito local, o preço dos papéis é menor quanto maior for o prêmio pago em relação aos títulos do governo, o famigerado spread.

O ciclo sempre se inicia após uma correção de preços, quando os ativos ficam novamente baratos, ou seja, quando spreads estão maiores. Com o passar do tempo, o efeito do retorno maior faz com que os fundos tenham uma boa e consistente rentabilidade ao mesmo tempo que mantêm uma volatilidade bastante baixa, resultando na captação de mais recursos. Com os fundos captando, os gestores precisam comprar mais títulos de crédito para alocar o caixa, gerando mais demanda para a classe de ativos e fazendo os prêmios continuarem a diminuir. E a dinâmica continua: preço dos ativos de crédito subindo (prêmios caindo), impulsionando ainda mais a performance dos fundos, que atraem mais captações e perpetuam este movimento. E isso é ainda mais evidente em períodos onde outras classes de ativos, como fundos multimercados ou de ações, não têm boas performances, como observado em 2022.

Obviamente, em algum momento esse movimento é interrompido. Isso normalmente acontece quando os preços praticados ficam muito altos e qualquer evento não esperado pode iniciar o período de depressão ou correção, já que os prêmios dos papéis estão baixos, provendo pouca proteção para esse tipo de surpresa. Em 2008/09, foi a crise dos “sub-primes americanos”. Em 2015/16, a maior recessão da história da república brasileira, como consequência da irresponsabilidade fiscal e da expansão descontrolada do crédito, potencializados pelo fator “Lava Jato”. Já em 2020, foi a vez da Covid-19. E agora, em 2023, foi a recuperação judicial das Lojas Americanas com o “efeito anabolizante” da tentativa de recuperação judicial da Light.

São nestes eventos que observamos a mesma dinâmica, mas com “sinais trocados”. Os fundos começam a ter resgates, o gestor é forçado a vender os títulos privados para fazer frente aos resgates, pressionando ainda mais os preços para baixo e os prêmios para cima, marcando a mercado os títulos das carteiras dos fundos e gerando resultados negativos. Na maioria dos casos o aumento dos spreads não é fundamentado na piora dos fundamentos das empresas, mas sim pela pressão vendedora derivada dessa correção.

Além disso, a volatilidade das cotas aumenta substancialmente. Os fundos passam a ter uma performance ruim com maior variação dos retornos, gerando mais resgates. E a indústria segue nessa dinâmica, pelo menos por algum tempo.

Essa correção termina quando os resgates da classe de ativos começam a arrefecer, tirando a pressão vendedora do mercado e estabilizando os preços e prêmios dos ativos, que neste ponto se apresentam em níveis substancialmente melhores para se investir do que antes da correção. Com o tempo os fundos voltam a ter uma performance consistente e com volatilidade controlada, fruto de uma carteira de ativos com bons fundamentos e em preços atrativos. Este novo ambiente, de vento a favor, inicia novamente o ciclo.

Neste momento, a pergunta importante é: após a correção que assistimos desde a metade de janeiro de 2023, onde estamos neste ciclo? Já é o momento de investirmos em ativos de crédito privado, já que os preços estão muito mais convidativos quando comparados ao último trimestre de 2022? Ou a dinâmica negativa ainda não arrefeceu, podendo levar os papeis para preços ainda mais baratos?

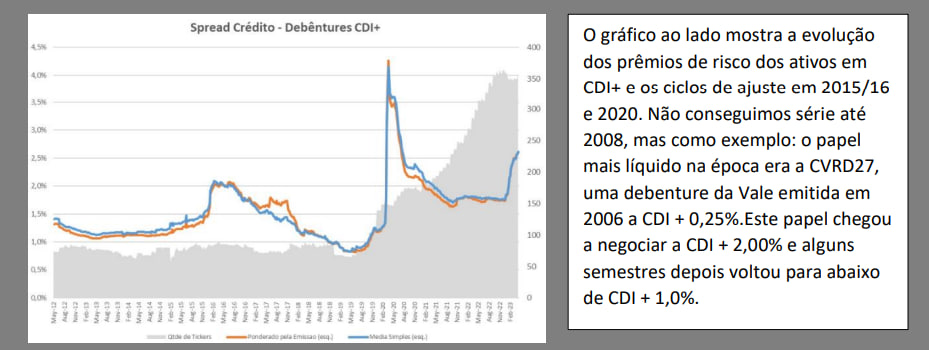

Em geral, as correções dos ciclos são dolorosas. No mercado local de crédito este processo vem acompanhado de um encolhimento da indústria, que hoje possui mais de R$ 120 bilhões em ativos, e um aumento dos spreads na ordem de CDI + 1,50% para CDI + 2,25%, porém com uma dispersão considerável (com o spread de alguns títulos abrindo mais de 4% nesse período).

Na nossa visão uma parte relevante da correção já ocorreu. No entanto, os resgates líquidos continuam e ainda poderemos ver ajustes de preço em alguns nomes com balanços mais frágeis, e assim mais expostos à desaceleração da economia. Ainda estamos em gelo fino, mas nossa visão é de que há ativos com bom risco-retorno.

Para um investidor com um horizonte de investimento mais alongado, o momento é de bastante oportunidade pois não só estará garantindo um spread bem mais elevado que o usual, mas também usufruirá de um CDI também alto. O que não temos dúvida é que estamos vivendo mais um ciclo e que esse não será o último!

Veja também