Notícia

7min leitura

Dois Brasis na Bolsa

Abril foi um mês curioso nos mercados globais. À primeira vista, parecia improvável que as bolsas internacionais terminassem o período em forte alta...

O conflito no Oriente Médio continuou pressionando o preço do petróleo, as expectativas de inflação voltaram a incomodar e a discussão sobre juros mais altos por mais tempo reapareceu no radar. Ainda assim, o mercado animou.

O protagonismo voltou para o setor de tecnologia, especialmente para o tema de inteligência artificial, impulsionado por revisões positivas de lucros e resultados ainda fortes das grandes empresas americanas. O resultado foi uma reversão expressiva nos ativos globais: o MSCI ACWI – um dos principais índices de ações do mundo – subiu cerca de 10% no mês, o S&P 500 avançou 10,4%, e alguns mercados asiáticos ligados ao tema de tecnologia tiveram desempenho ainda mais impressionante, com a Coreia subindo 34% e Taiwan avançando 24,2%. Foi um mês em que o mercado, mesmo diante de um cenário geopolítico ainda tenso, mirou o canhão para o tema da tecnologia.

Essa mudança de foco teve consequências importantes para o Brasil. Nos primeiros meses do ano, o país havia sido um dos grandes beneficiários da rotação global para mercados emergentes e para o chamado HALO trade (Heavy Assets, Low Obsolescence) – empresas de ativos pesados, baixa obsolescência e alguma proteção em um mundo mais inflacionário e exposto à disrupção tecnológica. Mas, em abril, essa narrativa perdeu força.

O fluxo estrangeiro no acumulado do mês foi de R$ 7 bilhões (R$ 60 bilhões no ano), mas a dinâmica mudou um pouco a partir da segunda quinzena do mês: depois de fortes entradas no primeiro trimestre, os estrangeiros passaram a realizar parte dos ganhos, com saídas relevantes nos últimos dias do mês. O Ibovespa chegou a se aproximar da marca histórica de 200 mil pontos na primeira metade de abril, embalado pelo fluxo externo, mas perdeu força depois, encerrando o mês praticamente estável em reais, com queda de 0,1%, embora ainda tenha subido mais de 4% em dólares por conta da valorização do real.

A fotografia do ano, no entanto, continua bastante favorável para o Brasil quando analisada pelos olhos do investidor estrangeiro. Em dólares, o Ibovespa ainda acumula alta próxima de 28% no ano, superando com folga o S&P 500 (+5%) e a maior parte dos mercados emergentes (+14%). Ao mesmo tempo, os fluxos para fundos globais de ações e para fundos dedicados a emergentes seguem fortes com aportes de US$ 7,3 bilhões apenas em abril, levando as entradas no ano para cerca de US$ 60 bilhões, o maior nível em 25 anos.

A alocação de fundos globais ao Brasil também voltou a níveis que não eram vistos há muitos anos, o que mostra que, mais do que uma tese doméstica isolada, o Brasil passou a fazer parte de um movimento global de diversificação para fora dos Estados Unidos.

Esse movimento não parece ser apenas tático. Há sinais de que o Brasil voltou a ocupar um espaço relevante nas conversas globais de alocação. O investidor estrangeiro resume a tese de investimento em Brasil como uma combinação de (i) baixa alocação histórica à região, (ii) papel relevante como fornecedor de commodities, (iii) dólar mais fraco e (iv) uma possível transição política mais favorável ao mercado em alguns países latino-americanos. O curioso é que, em alguns momentos, os ativos brasileiros passaram a se comportar quase como um “ativo livre de risco” dentro do universo emergente: bolsa e câmbio apreciando ao mesmo tempo, impulsionados por fluxo estrangeiro e pela percepção de que ainda haveria espaço para novas entradas.

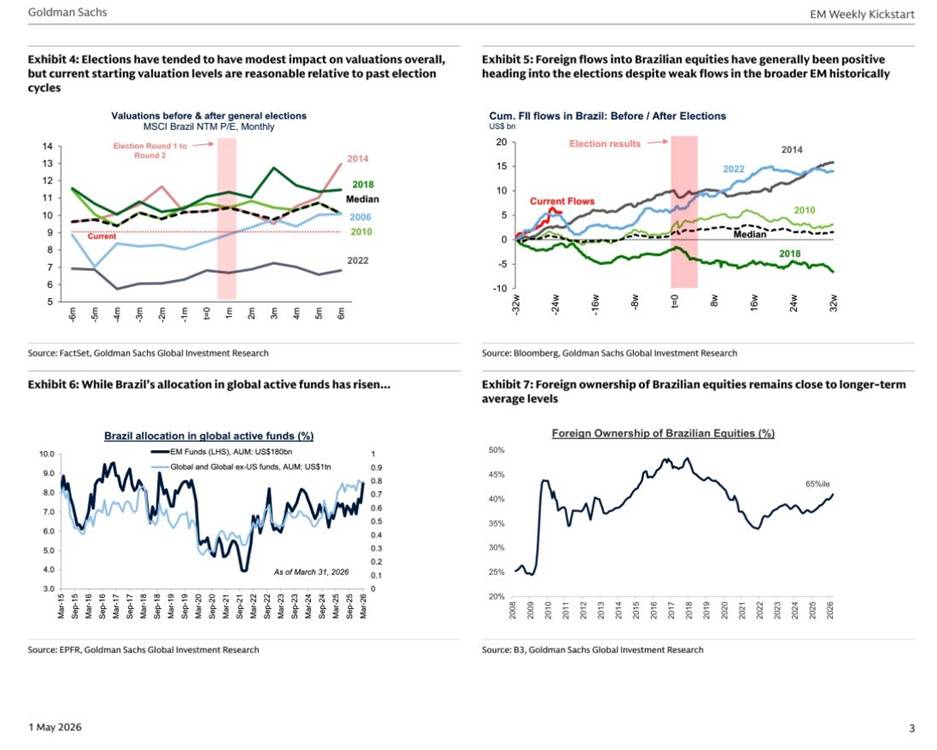

Os gráficos a seguir extraídos de um relatório do Goldman Sachs ajudam a reforçar esse ponto.

A alocação do Brasil em fundos globais ativos voltou a subir e se aproxima dos maiores níveis dos últimos anos, enquanto a participação estrangeira na bolsa brasileira, embora tenha avançado, ainda permanece próxima da média histórica de longo prazo. Em outras palavras, o estrangeiro voltou, mas ainda não parece “lotado” em Brasil.

Além disso, historicamente, os fluxos estrangeiros para a bolsa brasileira tendem a ser positivos nos meses que antecedem eleições, mesmo em ciclos nos quais o fluxo para emergentes como um todo não foi particularmente forte. Isso torna a discussão eleitoral menos binária: a eleição importa, mas talvez importe menos do que a direção do dólar, o apetite global por emergentes e a percepção de que o Brasil continua barato em termos relativos.

O ponto de atenção é que a persistência do conflito no Oriente Médio tem se traduzido em uma leitura mais cautelosa sobre o ciclo de queda de juros. A expectativa de cortes ficou menos intensa: o mercado passou a trabalhar com uma Selic terminal mais alta em 2026, enquanto algumas casas reduziram a projeção de cortes de 300 para 200 pontos-base no ano. Esse ajuste foi particularmente duro para as empresas domésticas mais sensíveis a juros, como varejo, construção civil, small caps e parte dos ativos de duration mais longa.

Por isso, abril foi um mês de duas realidades. Lá fora, o tom foi claramente mais construtivo, quase eufórico em alguns bolsões ligados à inteligência artificial. Aqui, a bolsa ficou presa entre o vento favorável do fluxo estrangeiro e a deterioração marginal das expectativas de juros. Essa combinação explica por que o Ibovespa caiu pouco. Por outro lado, as small caps, os setores domésticos e as empresas mais sensíveis à curva de juros sofreram mais, enquanto utilities, saneamento e empresas mais defensivos se comportaram melhor, reforçando a busca do mercado por qualidade, previsibilidade e menor risco.

No Market Makers FIA, abril também refletiu essa abertura entre o índice e o restante da bolsa. A cota recuou 1,16% no mês, ficando abaixo do Ibovespa, mas acima do índice Small Caps, que caiu 3,16%. No ano, o fundo avança 8%, contra 16% do Ibovespa e 2% do índice Small Caps. Naturalmente, gostaríamos de estar acompanhando melhor o índice principal no curto prazo, mas é importante lembrar que a nossa carteira é predominantemente composta por small caps – justamente o segmento que mais tem sofrido com juros reais elevados, menor apetite local por risco e uma bolsa ainda muito concentrada no fluxo estrangeiro para grandes empresas líquidas.

O gráfico a seguir traz a relação Ibovespa sobre o Small Caps. Estamos em um dos maiores níveis da relação entre Ibovespa e Small Caps dos últimos anos.

O gráfico mostra, de forma simples, que as small caps estão extremamente descontadas em relação ao índice principal. Quando essa relação sobe, significa que as grandes empresas do Ibovespa estão performando muito melhor do que as menores empresas da bolsa. E o fato de estarmos próximos dos maiores níveis históricos sugere que a distância entre esses dois mundos ficou bastante grande.

Isso não significa que a reversão acontecerá amanhã, nem que o mercado tenha obrigação de corrigir essa distorção no curto prazo. Mas, para quem investe com horizonte mais longo, esse tipo de assimetria costuma ser relevante. Quando encontramos boas empresas, com balanços saudáveis, capacidade de crescer e negociando a múltiplos atrativos, em um segmento que ficou estruturalmente para trás, a pergunta que fazemos não é se o próximo mês será fácil, mas se estamos sendo bem pagos para carregar essa volatilidade.

Desde o início – em outubro de 2022 – o Market Makers FIA acumula alta de 69%, praticamente em linha com os 70% do Ibovespa, enquanto o índice Small Caps avança apenas 8,6%. Em outras palavras, mesmo investindo majoritariamente em um universo que ficou muito para trás, conseguimos gerar um retorno bastante superior ao do próprio índice de small caps e próximo ao principal índice da bolsa brasileira.

Em resumo, abril foi menos um mês de mudança estrutural e mais um mês de rotação. O mundo voltou a abraçar tecnologia e inteligência artificial; o Brasil, que vinha sendo um dos grandes vencedores do ano, respirou depois de um forte início de ano; e a combinação entre petróleo elevado, inflação mais pressionada e juros mais resilientes trouxe de volta a seletividade.

Para uma carteira de ações brasileiras, especialmente uma carteira com exposição relevante a small caps, esse é um ambiente que exige paciência, disciplina e cuidado na escolha das empresas. Mas é justamente em momentos assim, quando o mercado volta a penalizar empresas domésticas, que costumam aparecer boas oportunidades para quem consegue olhar para além do próximo movimento da curva de juros.

Veja também