Notícia

13min leitura

A nova tese do Market Makers FIA

Essa companhia passou a oferecer uma grande oportunidade de investimento

Se você me acompanha desde as primeiras CompoundLetters aqui no Market Makers, já sabe que eu gosto de compartilhar com você as teses de investimento que carregamos no Market Makers FIA – o veículo que usamos para investir o nosso dinheiro, além da poupança de mais de 460 pessoas que confiam na gente (eram cerca de 200 no início do ano).

Desde o início, o fundo acumula um retorno de 55%, contra 45% do Ibovespa e apenas 5% do Índice Small Caps. Em 2025, estamos com um desempenho de 47%, bem acima da média do mercado.

Ao longo desse caminho, fiz questão de dividir várias dessas teses por aqui. Foi assim com Vulcabras, Mills e Vivara – investimentos que deram muito certo. Também foi assim com a Tupy, uma tese que não funcionou como esperávamos, mas da qual saímos rápido, protegemos capital e realocamos em empresas que performaram muito bem, como Celesc, Irani e Technos, todas já discutidas em newsletters anteriores.

O ponto é simples: você sabe que eu gosto de abrir o jogo, compartilhar o racional por trás das nossas decisões e mostrar como pensamos como investidores. Faço isso porque acredito que confiança se constrói com transparência, especialmente quando o assunto é dinheiro.

E é justamente nesse espírito que, hoje, véspera de Natal, eu quero compartilhar com você a mais nova tese de investimento do Market Makers FIA: Grupo Mateus (GMAT3). Para mim, a companhia passou a oferecer uma grande oportunidade de investimento após os resultados reportados no terceiro trimestre de 2025.

O Grupo Mateus é o 3° maior varejista alimentar do Brasil com uma receita líquida de R$ 36,6 bilhões nos últimos 12 meses. A rede é a maior do Nordeste brasileiro, com 306 lojas, sendo 134 atacarejos (3T25).

A companhia está presente em todos os estados do Nordeste, com exceção do Rio Grande do Norte, e também atua na região Norte, com operação no Pará – estado no qual é líder de mercado.

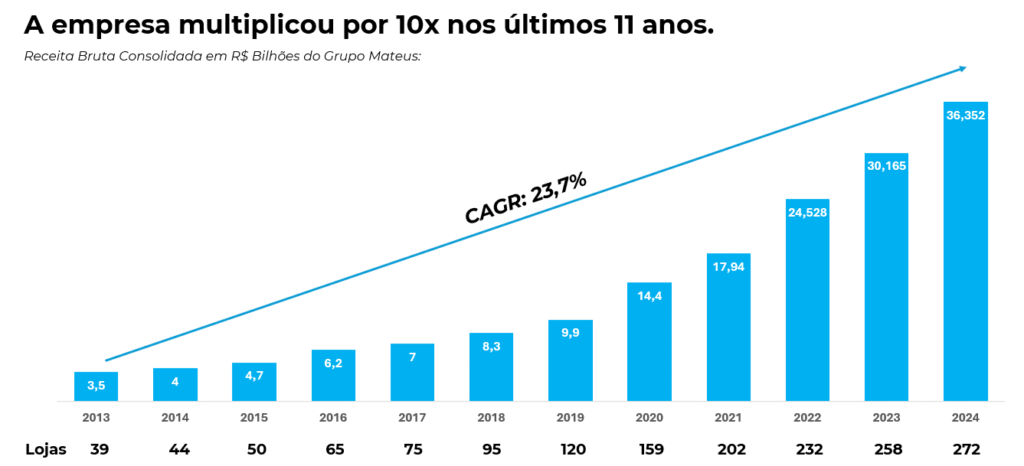

Nos últimos anos, o crescimento foi impressionante. Desde 2013, a companhia multiplicou sua receita por 10 vezes. Desde o IPO, em 2020, o faturamento cresceu a uma taxa média de 27% ao ano.

Esse crescimento agressivo se deve, em grande parte, à ambição do fundador, Ilson Mateus, que começou a empresa nos anos 80 com uma pequena loja em Balsas, no Maranhão – estado que é a verdadeira “jóia da coroa” do grupo, onde a companhia detém cerca de 88% de market share.

O Grupo Mateus opera hoje em três frentes principais:

(I) Atacado – B2B

A companhia possui uma operação robusta de vendas B2B, com 6.259 representantes comerciais, 17 centros de distribuição e 302 rotas de distribuição. Essa vertical faturou R$ 7,6 bilhões nos últimos doze meses.

Esse canal é estratégico porque garante maior volume de negociação com fornecedores e contratos mais vantajosos com a indústria. No Maranhão, por exemplo, o Grupo Mateus é distribuidor exclusivo da P&G e da Unilever, o que permite não apenas melhores preços de compra, mas também atuar como fornecedor de pequenos concorrentes regionais.

(II) Atacarejo – Cash & Carry

A principal fonte de receita da companhia é a rede de atacarejos, que somou R$ 22,2 bilhões nos últimos doze meses. São mais de 100 lojas da bandeira Mix Mateus.

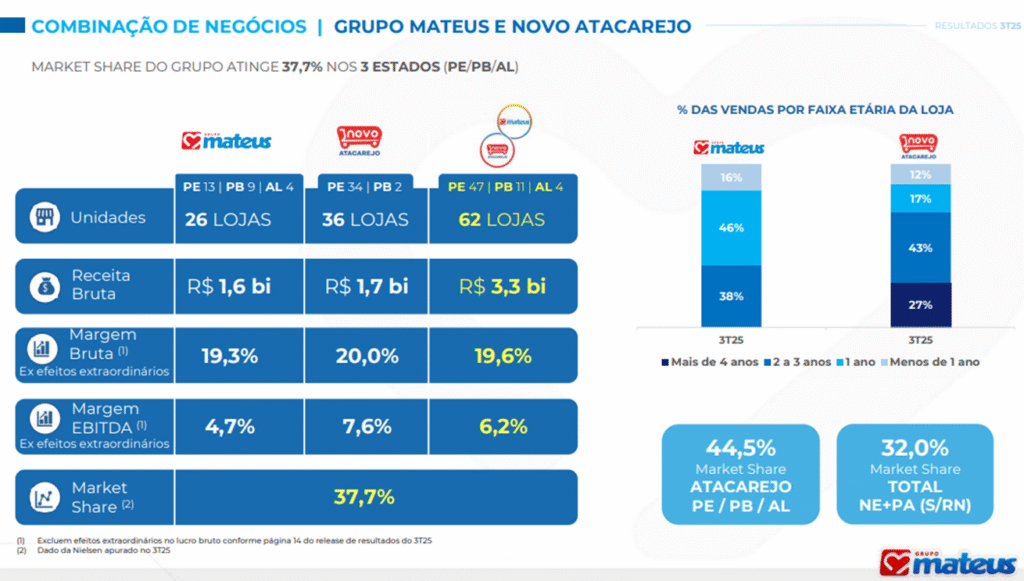

Recentemente, com a formação da joint venture com o Novo Atacarejo – primeira aquisição da sua história – para operar em Pernambuco, Paraíba e Alagoas, foram adicionadas 36 lojas no último trimestre. Essas unidades combinam preços mais competitivos, grandes áreas de venda (lojas acima de 4 mil m²) e alto giro, o que resulta em um volume elevado de vendas por loja.

Nas nossas estimativas, uma loja de atacarejo madura consegue entregar um ROIC marginal próximo de 20%.

(III) Varejo

Aqui entram os supermercados tradicionais das bandeiras Mateus e Camiño, que oferecem mais serviços ao consumidor final (padaria, açougue, sorveteria etc.). Essas lojas tendem a apresentar margens maiores, mas com menor volume de vendas por unidade.

Também existe o Eletro Mateus, que hoje representa apenas 3% da receita. Nos últimos trimestres, a companhia vem fechando as lojas menos rentáveis dessa vertical, dado o menor nível de previsibilidade das vendas e uma dinâmica de capital de giro pior em relação aos demais formatos.

Por que investimos no Grupo Mateus?

Nos tornamos acionistas do Grupo Mateus porque a companhia apresenta três características clássicas das teses vencedoras do Market Makers FIA:

1) Empresa de dono competente, honesto e presente no negócio

2) Trata-se de um bom negócio, que gera ROIC acima do custo de capital, de market share elevado e que cresceu sem alavancagem

3) Valuation muito atrativo por conta de um pessimismo generalizado por parte do mercado

Vamos a cada uma delas.

1) Empresa de dono

Ilson Mateus fundou a companhia e não abandonou a rotina operacional mesmo após se tornar bilionário com o IPO. Ele e sua família detêm cerca de 79% do capital, e ainda assim seguem profundamente envolvidos no dia a dia da empresa.

Nas conversas que tivemos e nas entrevistas que assistimos, fica claro que Ilson tem basicamente dois hobbies: trabalhar e visitar lojas e terrenos. A vida dele – e a dos filhos – gira em torno do negócio.

O mais interessante é que isso não foi criado para ‘impressionar o mercado’. Em entrevistas antigas, muito antes de a empresa sequer sonhar em abrir capital, Ilson já mostrava essa mesma postura: visitas constantes às lojas, aos CDs e acompanhamento próximo da operação.

Ilson motivando o time no início do Aniversário Mateus em 2024 .

Além disso, o Grupo Mateus possui uma cultura organizacional muito forte. Alguns ex-funcionários que conversamos disseram ser disparada a melhor cultura que já trabalharam na vida. Encontramos inúmeros exemplos de gerentes que começaram em cargos operacionais, como empacotadores e repositores. O próprio CEO atual, Jesuíno Martins, entrou na companhia em 1997 como assessor de marketing e cresceu internamente até chegar ao cargo máximo da empresa.

Em muitas cidades do interior do Nordeste, onde as oportunidades são escassas, o Grupo criou a UniMateus, uma universidade corporativa para formar funcionários e permitir crescimento dentro da estrutura.

Para se ter uma ideia da cultura organizacional: cada loja tem a sua “DRE” e cada funcionário sabe a meta que tem que bater e o produto que precisa vender para alcançar essa meta.

2) Bom negócio

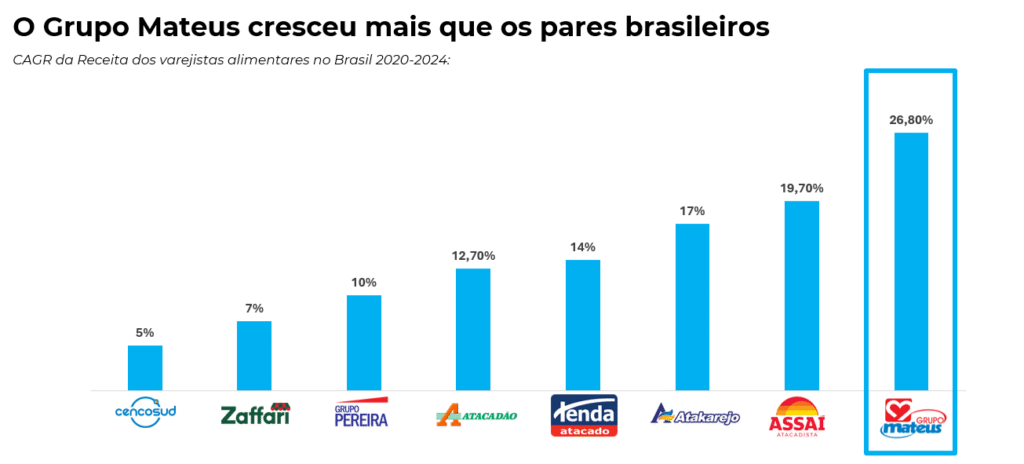

Nos últimos cinco anos, o Grupo Mateus foi a empresa que mais cresceu organicamente no varejo alimentar brasileiro entre aquelas com demonstrações financeiras disponíveis.

Após o IPO, a companhia executou uma estratégia muito eficiente de adensamento de rotas, abrindo lojas em cidades já atendidas pelo atacado. Isso permitiu diluir custos logísticos e consolidar liderança no Maranhão e no Pará.

A partir de 2022, o grupo acelerou a expansão para outros estados da região aproveitando os M&A’s realizados pelo Carrefour e Assaí que os deixaram alavancados e mais fragilizados competitivamente no Nordeste. Foi quando entraram em Pernambuco, Ceará e Paraíba, inclusive adquirindo lojas importantes que eram do Grupo Big.

Hoje, são mais de 90 lojas em estados onde o Grupo Mateus não operava antes do IPO.

Agora, a nova etapa de crescimento do Grupo virá da união com o Novo Atacarejo nos estados de Pernambuco, Paraíba e Alagoas. O Novo é um case de sucesso à parte, fundado pela família Bretas em 2019, a companhia saiu do zero para se tornar o maior varejista de alimentos do Pernambuco e o 19° maior do Brasil com um faturamento de aproximadamente R$ 6 bilhões.

Com a joint venture, o Grupo Mateus passa a deter 44,5% de market share no atacarejo nos três estados e 32% considerando toda a operação.

Além do ganho relevante de market share, a união com o Novo Atacarejo contribui para o Grupo Mateus em dois pontos centrais: margens mais elevadas nos estados de atuação e uma dinâmica de capital de giro muito superior.

No último trimestre, o Novo Atacarejo apresentou uma margem EBITDA de 7,6%, enquanto as operações do Grupo Mateus em Pernambuco, Paraíba e Alagoas registraram 4,7%. Isso indica que a gestão do Novo pode acelerar o ramp-up de rentabilidade das lojas nesses estados, seja por melhores práticas operacionais, seja por maior eficiência comercial.

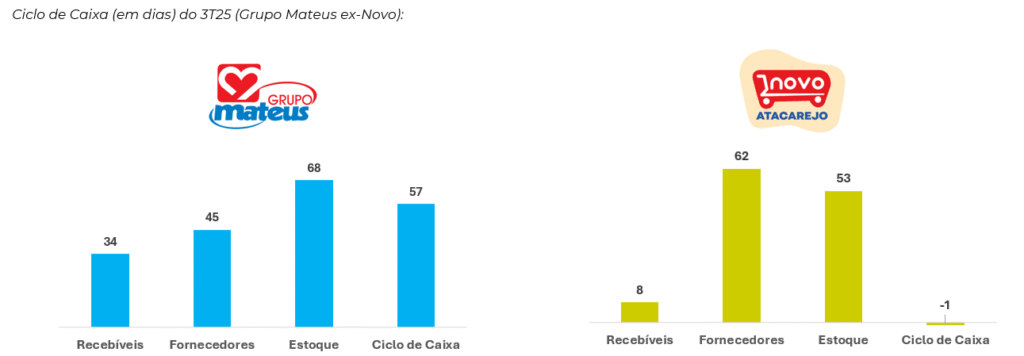

Mas talvez o ponto mais poderoso esteja no capital de giro. O Novo opera com um ciclo de caixa negativo de 1 dia. Em termos simples, isso significa que a empresa recebe do cliente antes de pagar o fornecedor – ou seja, são os fornecedores que financiam a operação. Já o Grupo Mateus, hoje, possui um ciclo de caixa de aproximadamente 57 dias, o que implica necessidade de capital próprio para sustentar o crescimento.

A combinação das duas operações abre espaço para melhores negociações de prazo com a indústria, redução da necessidade de capital empatado em estoque e, consequentemente, maior geração de caixa ao longo do tempo. Em um negócio de margens apertadas como o varejo alimentar, melhorar o ciclo de caixa é quase tão importante quanto aumentar a margem.

E, mesmo com crescimento agressivo, o Grupo Mateus manteve fundamentos sólidos:

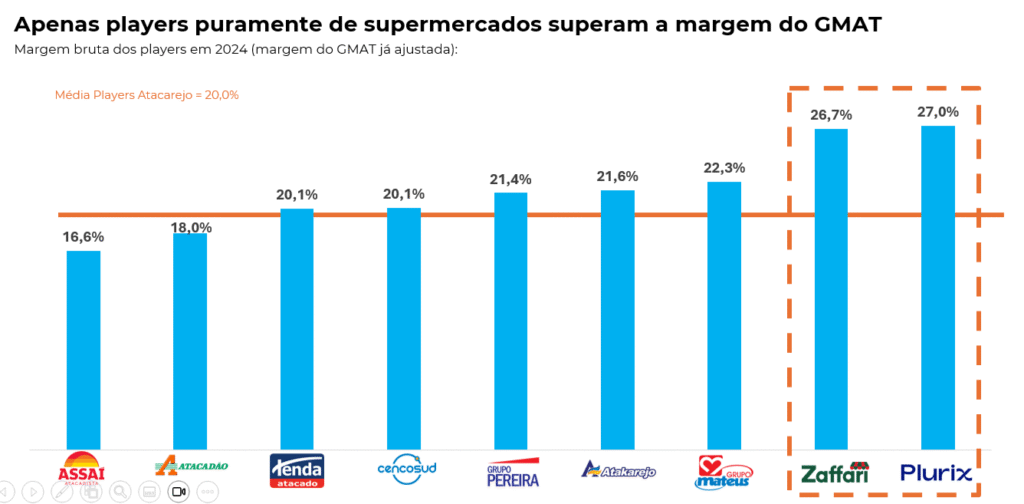

- Maior margem bruta do setor entre os atacarejos

- ROIC de 15,1% em 2024, acima da média histórica do setor (12,2%) já considerando o problema de estoque do 3T25, o qual falaremos no pilar seguinte

- Alavancagem sempre abaixo de 1,5x EBITDA desde 2017, o que prova a capacidade que a companhia tem de crescer gerando caixa e sem comprometer o lucro líquido por causa do pagamento de juros

3) Valuation atrativo

Antes de falar de valuation e assimetria, é fundamental explicar o que de fato aconteceu com os estoques do Grupo Mateus, porque esse foi o principal gatilho para a forte queda de mais de 30% das ações após os resultados do 3º trimestre de 2025.

No último trimestre, a companhia anunciou um ajuste de aproximadamente R$ 1 bilhão no valor dos estoques. Esse ajuste foi consequência de erros acumulados ao longo dos anos na contabilização do custo dos produtos vendidos (COGS), que vieram à tona após a implementação de um sistema mais sofisticado de controle de estoques.

De forma simplificada, o Grupo Mateus cresceu muito rápido, abrindo dezenas de lojas por ano, sem que seus processos de controle de estoque evoluíssem na mesma velocidade. Em vários casos, o custo dos produtos era reconhecido por diferenças contábeis de estoque, e não diretamente pela nota fiscal de compra. Em um negócio com milhares de SKUs, alta rotatividade e volumes gigantescos, isso acabou gerando distorções no custo reconhecido ao longo do tempo.

Esse risco quanto aos estoques do grupo era algo que assombrava o mercado há muito tempo, já que o ciclo de caixa da companhia era de fato o pior entre as empresas listadas, e se materializou com os resultados do trimestre.

Com a adoção de um sistema mais robusto de controle de estoque, a empresa fez uma baixa contábil relevante de R$ 1 bilhão. Com isso, (i) as margens históricas se mostraram infladas, porém (ii) a rentabilidade econômica do negócio não mudou de forma relevante.

Em 2024, por exemplo, o custo real foi cerca de R$ 94 milhões maior do que o inicialmente reportado, o que reduziu a margem bruta em apenas 0,3 ponto percentual. Por outro lado, com a redução de R$ 1 bilhão em estoques, o capital empregado diminuiu, fazendo com que o ROIC de 2024 subisse de 14,6% para 15,1%.

Ou seja: a “foto” de um ano específico até melhora em alguns indicadores, mas o filme da rentabilidade passada fica poluído, o que explica – ao menos em parte – a perda de credibilidade junto ao mercado.

Esse evento gerou um choque de confiança legítimo. Não à toa, bancos como JP Morgan, Santander e UBS rebaixaram a ação após o anúncio. O grande medo do mercado não é o ajuste que já aconteceu, mas sim a possibilidade de novos ajustes relevantes no futuro. Que se soma a um conjuntural delicado de (i) deflação de alimentos e (ii) menor renda disponível para consumo da população dos estados em que atua.

Mas dito tudo isso, acreditamos que hoje estamos investindo em um Grupo Mateus melhor do que o do passado. O problema foi identificado, o sistema foi implementado e a companhia aumentou significativamente a frequência dos inventários físicos – que em algumas lojas passaram de semestrais para mensais.

Isso não elimina totalmente o risco, mas reduz drasticamente a probabilidade de um novo evento dessa magnitude. E é justamente nesse momento de desconfiança generalizada que, muitas vezes, surgem as melhores oportunidades de investimento.

Quando calculamos o Earnings Power Value (EPV) do Grupo Mateus — isto é, o valor que a companhia deveria ter sem assumir qualquer crescimento adicional, considerando apenas o lucro operacional recorrente (NOPAT) atual e os ganhos naturais da maturação das lojas já existentes – chegamos a um valor de aproximadamente R$ 10,8 bilhões.

Hoje, porém, o valor de mercado da companhia é de cerca de R$ 10,2 bilhões. Em outras palavras, o mercado está atribuindo valor negativo ao crescimento do Grupo Mateus no nível de preço atual. Na nossa visão, isso não faz sentido.

Acreditamos que a empresa seguirá executando uma agenda consistente de abertura de lojas com retornos acima do custo de capital nos próximos anos – só para 2026, já existem 15 lojas com obras em andamento. Isso cria uma assimetria muito interessante: estamos comprando um negócio que deve continuar crescendo, sem pagar nada por esse crescimento.

Nos preços atuais, o mercado parece partir do pressuposto de que o Grupo Mateus irá destruir valor. A ação negocia hoje a aproximadamente 6x o lucro estimado de 2026, um múltiplo que corresponde a cerca de metade da média histórica da companhia, de 11,5x lucro desde 2021.

Quando ampliamos a comparação para os demais varejistas alimentares listados da América Latina, a assimetria fica ainda mais evidente.

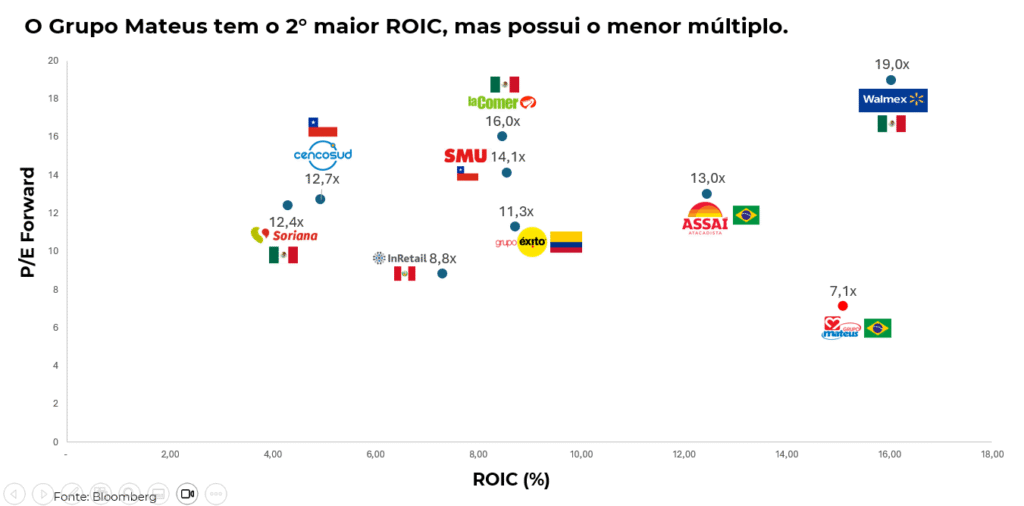

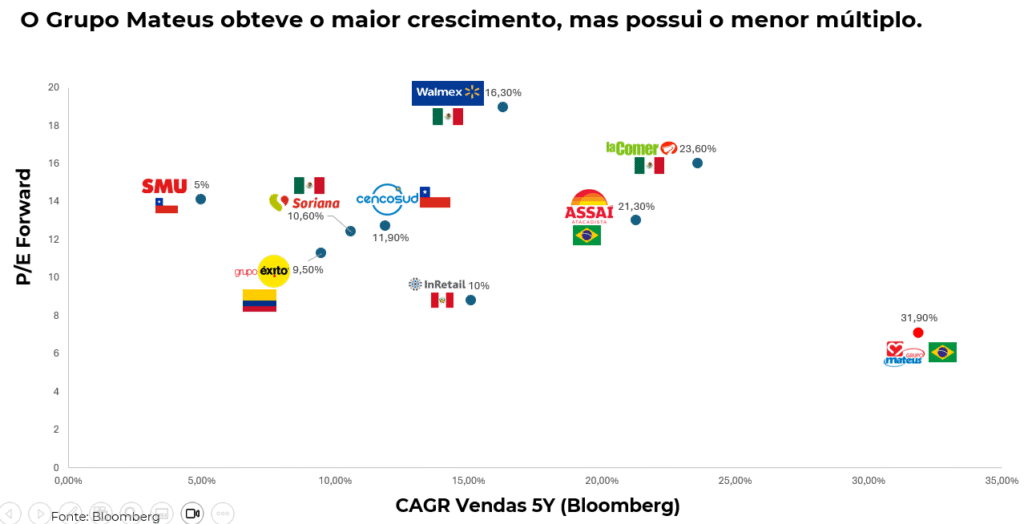

O Grupo Mateus apresenta o 2º maior ROIC do setor entre os players latino-americanos, ficando atrás apenas do Walmex, e foi a empresa com o maior crescimento de receita nos últimos cinco anos, segundo dados da Bloomberg. Ainda assim, negocia hoje ao menor múltiplo entre todos os varejistas alimentares da região.

Na nossa visão, essa diferença não pode ser explicada apenas por distintos níveis de custo de capital entre os países. O Assaí, por exemplo, negocia a um múltiplo praticamente duas vezes maior que o do Grupo Mateus, mesmo apresentando crescimento e retorno sobre o capital inferiores.

Se a companhia entregar resultados consistentes nos próximos anos – especialmente com a normalização operacional e um cenário de queda de juros – é perfeitamente plausível imaginar que o Grupo Mateus volte a negociar a múltiplos próximos do dobro do nível atual.

É por isso que nos sentimos confortáveis com o investimento. Enxergamos uma assimetria clara entre preço e valor: acreditamos que o crescimento da empresa gera valor, enquanto o mercado hoje atribui valor negativo a esse crescimento. Ao longo do tempo, essa distorção tende a se corrigir.

Naturalmente, essa não é uma tese consensual. Como eu disse, vários bancos como JP Morgan, Santander e UBS rebaixaram a ação, refletindo a crise de credibilidade provocada pelo ajuste de R$ 1 bilhão nos estoques no último trimestre.

E esse é justamente o maior risco da nossa tese: um novo ajuste contábil de magnitude semelhante. Se acontecer, ninguém vai ligar para valuation.

Mas como dissemos, não acreditamos nessa possibilidade.

Se você chegou até aqui, deixo o meu desejo de um Feliz Natal para você e toda a sua família.