Notícia

5min leitura

O preço importa

É preciso entender quanto do pessimismo já está incorporado no preço das ações

Não faltam motivos para estar pessimista com os rumos econômicos do Brasil. A julgar pelo discurso dos interlocutores do novo governo que assumirá o país no próximo ano, é como se estivéssemos apenas no início de um filme de terror que já vimos em um passado recente.

O resumo da trama é conhecido por todos nós: elevação e má alocação dos gastos públicos deixam os juros e inflação em patamares elevados por mais tempo. Esse efeito, por sua vez, leva a um aumento de impostos – afinal, é preciso financiar a gastança pública de alguma forma que não seja gastando menos. Essa equação gera um fenômeno que os economistas chamam de estagflação, que é a combinação de baixo crescimento econômico com uma inflação que corrói o bolso do brasileiro e impacta ainda mais o rumo da produtividade brasileira. Tão simples e doloroso quanto isso.

O cenário descrito no parágrafo anterior não só é possível, como tem sido consensual nas rodas de conversa da Faria Lima. O resultado disso é que o número de gestores brasileiros shorteando bolsa brasileira tem aumentado. Inclusive, o último episódio do Market Makers trouxe a visão pessimista do Brasil e mundo de Felipe Guerra, gestor e fundador da Legacy Capital. O Thiago Salomão escreveu um excelente resumo da visão dele aqui.

Como o mercado costuma extrapolar cenários, ou seja, ser muito otimista ou muito pessimista em alguns momentos, meu trabalho como analista de ações é entender o quanto desse cenário pessimista já está incorporado no preço das ações.

Vou pegar como exemplo o Itaú Unibanco, uma das posições da Carteira Market Makers e cuja tese de investimento em detalhes foi apresentada exclusivamente para os membros da Comunidade Market Makers.

Pegando como ponto de partida os números de lucro e patrimônio líquido do consenso de mercado, tentamos entender que ROE (retorno sobre o patrimônio líquido) o mercado está precificando para 2024.

Você deve estar se perguntando por que olhar o ROE? O ROE é o indicador que melhor mede a rentabilidade de um banco. O cálculo é simples de se chegar: basta dividir o lucro líquido em determinado período pelo patrimônio líquido do banco.

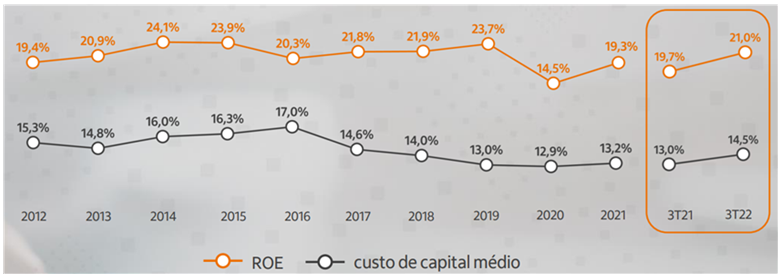

Um banco somente gera valor quando ROE é maior que o seu custo de capital – ou “Ke” – que é basicamente o custo de oportunidade que o acionista tem ao investir no banco. No caso do Itaú, o banco consistentemente entregou um ROE > Ke, veja abaixo:

Apesar do passado ser importante para entender o valor gerado pelo banco ao longo do tempo, ele diz muito pouco do que está por vir. Por conta disso, precisamos procurar entender a dinâmica de receita, lucro e rentabilidade do banco.

Entre as principais verticais de negócio do Itaú, estão:

1) Margem financeira com clientes (63% da receita): receita que está ligada à remuneração dos empréstimos que o banco faz. A remuneração vem do spread, que é definido pela diferença entre a aplicação e o custo de captação do banco.

2) Serviços (30% da receita): receitas que vêm de uma série de serviços que o banco oferece, tais como, administração de fundos de investimento (14%), conta corrente (18%), operações de crédito e garantias prestadas (7%), emissão de cartões de crédito e débito (27%), adquirência (9%), entre outros.

Quando a gente olha para o ROE de cada uma das verticais, vemos que serviços e seguros (outros 5% da receita) geram o maior ROE do banco: 39,5% nos nove meses de 2022. Não à toa, é aqui que se dá a maior competição com as fintechs e novos entrantes.

Como o ROE é uma função do patrimônio líquido, quanto maior o retorno sobre o custo de capital mais os acionistas deveriam topar pagar pelo patrimônio do banco.

Ao consultar o consenso de mercado temos os seguintes números projetados pelos analistas que cobrem o Itaú:

Tendo em vista os números projetados, vou tentar responder que ROE o mercado está precificando para 2024 – ao invés do ROE que os analistas estão projetando para o mesmo período (~20%).

Para isso, precisamos destrinchar o múltiplo “Price/Book” (ou preço por ação dividido pelo patrimônio por ação). Lembrando que o patrimônio é o que sobra do banco se ele tivesse que liquidar todos os ativos e passivos do seu balanço patrimonial.

A grosso modo, quanto maior o múltiplo mais “cara” a ação está. Contudo, o múltiplo é apenas uma função do crescimento esperado de lucro e ROE do banco, conforme podemos ver na composição da sua fórmula:

Preço/valor patrimonial = (ROE – g) / (Ke – g), onde:

ROE: Retorno sobre o Patrimônio Líquido estimado = número que queremos encontrar

g: crescimento do lucro líquido (linha 17 da imagem) em 2024 vs 2023 = ~11%

Ke: custo de capital estimado = 14,5%

Dessa forma, temos que:

1,22 = (ROE – 11) / (14,5 – 11)

1,22 * 3,5 = ROE – 11

4,27 + 11 = ROE

15,3% = ROE

Pegando como base o preço das ações do Itaú no fechamento de ontem, podemos inferir que o mercado está colocando no preço um ROE de ~15% (quando na verdade os analistas projetam um ROE de 20%).

Após entender que parte desse cenário pessimista já está no preço das ações do banco, é preciso entender que patamar de ROE o Itaú será capaz de sustentar ao longo dos próximos anos, a despeito do risco de aumento de impostos e acirramento da competição.

Em nossa tese de investimento, disponível para os membros da Comunidade Market Makers, temos uma opinião diferente do que o mercado está projetando e chegamos à conclusão que o banco será capaz de entregar um ROE compatível ao seu histórico sem que a gente esteja pagando por isso.

Clique aqui para saber mais sobre os benefícios da Comunidade Market Makers.

Veja também