Notícia

3min leitura

Que múltiplo pagar por uma empresa?

O P/L diz pouco ou quase nada sobre o potencial de valorização de uma ação

A expansão do múltiplo Preço/Lucro (P/L ou “pii” como é costumeiramente chamado por analistas) é uma entre as três formas de ganhar dinheiro com ações – as outras duas são dividendos e crescimento do lucro por ação. A complexidade do tema exige uma leitura mais profunda sobre como interpretar corretamente o múltiplo Preço/Lucro (P/L) de uma empresa.

É importante entender a dinâmica de múltiplo porque muitos analistas acabam justificando suas recomendações de compra, neutra ou venda com base na relação P/L que uma ação negocia vis-à-vis o seu histórico de preços.

Frases como: “a ação está negociando a um valuation atrativo de 15 vezes o lucro do ano que vem (15x P/L) vs. 20x a média histórica com um crescimento de lucro de 20% ao ano” são comuns de serem lidos em um relatório tradicional de sell side.

Se você é um dos 8 leitores que se anima com a frase acima a respeito da sua ação predileta, cuidado: essa frase diz pouco ou quase nada sobre o potencial de valorização de uma ação. O que gera valor para uma empresa não é crescimento de lucro, mas sim a qualidade desse crescimento. Falaremos sobre isso, mas antes uma pergunta: você já parou pra pensar em por que algumas empresas negociam a 30x o lucro enquanto outras negociam a 15x? 10x? 5x?

Uma ação que negocia a 5 vezes não necessariamente está barata, assim como aquela que negocia a 50 vezes não necessariamente está cara. O múltiplo apenas nos indica o preço que o mercado tem topado pagar pelo lucro da companhia. Cabe a você avaliar se concorda ou não.

O P/L de uma ação é uma função do:

1) Retorno sobre o capital investido (ROIC) que uma empresa gera em seus investimentos;

2) Lucro que a empresa retém em seu balanço patrimonial para que possa reinvesti-los com o mesmo ROIC;

3) Crescimento do lucro por ação, que acaba sendo uma variável que depende diretamente do ROIC e do lucro retido;

4) Taxa de desconto (para facilitar, podemos encarar como o custo de oportunidade de se investir em outro lugar).

Com base nesses quatro fatores, podemos destrinchar a fórmula que dá origem ao múltiplo P/L (sim, existe uma fórmula para se chegar naquilo que seria o múltiplo justo de uma empresa):

P/L = (1 – b) / k – g, onde:

b = lucro retido pela empresa

k = taxa de desconto

g = crescimento do lucro

Ou seja, se uma empresa distribui 35% do lucro em dividendos, tem um g de 5% e uma taxa de desconto de 10%, então:

P/L = (1 – 0,65) / (0,10 – 0,05) = 7 vezes

Veja que se o g fosse de 6,5%, então:

P/L = (1 – 0,65) / (0,10 – 0,065) = 10 vezes

Viram como o múltiplo varia a depender do quanto a empresa cresce com o mesmo lucro retido no negócio? Esse é um dos motivos pelos quais empresas de crescimento tendem a negociar com múltiplo alto.

A grande questão é que o crescimento não gera valor se não for investido a uma taxa de retorno acima da taxa de desconto (ou custo de capital). É por isso que o aumento do lucro por ação (LPA), sozinho, não quer dizer nada.

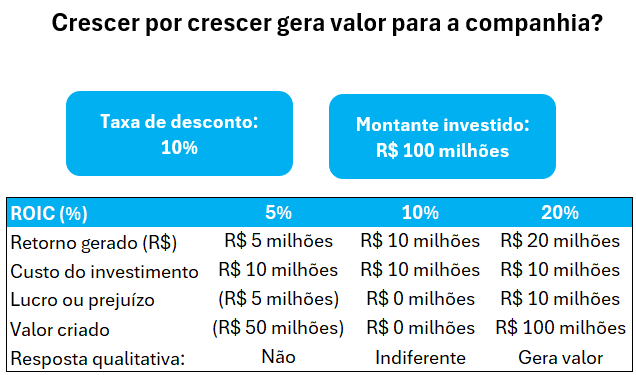

Mais importante do que entender o crescimento do LPA, é entender se a empresa consegue ter ROIC acima do custo de capital. Na tabela abaixo, podemos ver como uma empresa pode crescer lucro e ao mesmo tempo destruir valor.

Portanto, a maior armadilha de preço de uma ação vem justamente quando a companhia reporta crescimento de lucro acompanhado de um ROIC abaixo do custo de capital.

Nestes casos, quando o múltiplo contrai por conta de um maior denominador (lucro maior faz o múltiplo P/L cair), a ação não necessariamente está mais barata já que ela merece passar a negociar com desconto.

Como o g é uma função do lucro retido e do ROIC (g = ROIC * lucro retido), uma empresa que cresce e tem ROIC crescente e elevado deveria negociar a um múltiplo P/L maior do que uma empresa que possui ROIC igual sua taxa de desconto.

Portanto, cuidado ao seguir justificativas de recomendação com base apenas no crescimento do lucro por ação (LPA) e múltiplo “justo”. Crescimento do LPA não diz nada sobre a atratividade da empresa.

Um abraço,

Matheus Soares

Veja também