Notícia

7min leitura

Até no lixão nasce flor

Sim, há muitas “verdades inconvenientes” que estão levando o investidor da bolsa para a renda fixa; mas eu ainda vejo muitas razões para acreditar em ações

“Tenha fé porque até no lixão nasce flor”

(trecho de Vida Loka Parte 1,

do Racionais MC’s)

Na CompoundLetter da semana passada, expliquei por que o caótico momento da indústria de fundos de ações está abrindo uma grande oportunidade para investidores da bolsa (se você não leu, o texto está aqui). Mas o conturbado cenário econômico (temor de recessão, guerra, eleições etc) em nada tem ajudado: tem sido difícil ser bem informado e ao mesmo tempo investidor de ações.

Com o intuito de ser o mais transparente possível, a Compound de hoje trará os dois lados da história: começando pelas “verdades inconvenientes” que estão preocupando os investidores e logo depois mostrando as razões para acreditar na grande oportunidade que está diante de nós.

Ao final da leitura, gostaria que todos os 7 leitores desta newsletter me dissessem se estão “comprados” em ações ou não. Eu mesmo direi o que estou fazendo com meu dinheiro ao final do texto.

Sobre os motivos para estar preocupado

Se fosse resumir em uma única frase, seria “estamos subindo juros ao mesmo tempo que a economia está desacelerando”. Estamos usando um remédio contra o crescimento em tempos de retração econômica – e isso tudo, por causa da inflação descontrolada. Não precisa ser um expert em finanças para saber que isso vai ser ruim para a economia.

No mês passado, o presidente do JPMorgan, Jamie Dimon, deu a letra aos mercados ao dizer que um furacão aproximava-se da economia americana. Na última semana, seu banco reportou resultados piores que o esperado e eles suspenderam o programa de recompra de ações.

Em sua coluna mensal na Exame, Felipe Miranda, CEO da Empiricus, relembrou dois pontos que tornam o cenário de crise ainda mais preocupante: i) sempre que a inflação americana superou 4,5% (como agora) e o mercado de trabalho estava apertado, houve uma recessão subsequente; ii) em tempos de recessão, o lucro das empresas dos EUA costuma cair 20% em média, mas os analistas de Wall Street ainda estimam crescimento dos lucros em 2023.

A conclusão do Miranda, um grande entusiasta da renda variável, ajuda a entender a saída em massa do dinheiro dos fundos de ações e a migração para investimentos mais seguros: “com a taxa Selic indo para cerca de 14%, somos muito bem pagos para esperar. Os juros reais acima de 6% aguentam bastante desaforo”.

Razões para acreditar

Ok, o cenário está bem difícil e o gordo retorno da renda fixa nos faz pensar que não é preciso sofisticar-se para ter um bom retorno agora. Mas para quem enxerga a carteira de investimentos para um horizonte muito além dos próximos 12 meses, há muitos motivos para acreditar que esta é uma boa hora para comprar ações.

Significa que a partir de hoje elas subirão ininterruptamente? Óbvio que não. As coisas podem piorar antes de melhorar. Mas, por tudo que já estudei e já absorvi de investidores muito mais experientes, posso dizer que há muitas ações em um raro momento de compra para quem tem um horizonte dilatado de investimentos. Tão simples quanto isso.

E quais são esses motivos? Listarei os principais abaixo:

1. Reabertura de grandes fundos de ações: embora a grande maioria dos fundos de ações estejam sofrendo resgates em massa, algumas “exceções da regra” resolveram reabrir seus fundos para captação após um longo tempo fechado, por entender que há neste momento uma grande oportunidade de comprar boas empresas a um bom preço. Foram os casos de Dynamo e Atmos no 1º semestre do ano e do Absoluto Partners, que deve reabrir nesta semana.

Esses fundos permanecem a maior parte do tempo fechados, para conseguirem manter a carteira num tamanho que eles possam controlar suas posições (quanto maior o tamanho do fundo, mais difícil fica para entrar e sair em um papel, dependendo da liquidez). O que faria eles reabrirem para captação? A percepção de que tem muita coisa barata na bolsa. Para se ter uma ideia do sucesso destes fundos: o Dynamo Cougar precisou de menos de 5 minutos para captar os R$ 2 bilhões que ele estimava no começo do ano.

2. Private Equity comprando “public equity”: recentemente, a General Atlantic (um dos maiores Private Equities do mundo) anunciou a compra da Locaweb, empresa listada na B3. Por que isso é interessante? Normalmente, um “PE” compra empresas de capital fechado, para depois embelezá-la e vendê-la na bolsa por um preço maior. Há muitas vantagens em fazer isso, como por exemplo o fato de ter menos gente olhando para empresas de capital fechado, o que torna as negociações mais vantajosas pro comprador. Para um PE abrir mão dessas vantagens e comprar uma empresa já listada e que tem vários analistas/investidores acompanhando, é um sinal claro de que essa empresa está muito barata.

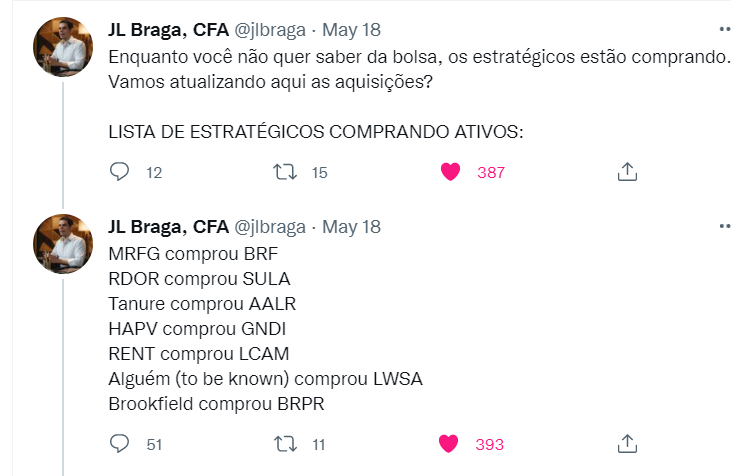

3. Outros deals acontecendo em empresas de capital aberto. Não é só a Locaweb que brilhou os olhos de um comprador. Conforme relembrou João Braga (gestor da Encore) no twitter, vários negócios envolvendo empresas listadas que aconteceram nos últimos meses:

4. Fim de ciclo de alta de juros costuma ser um bom momento para compra: não parece uma boa ideia comprar ações se os juros estão subindo. No entanto, no ponto de inflexão entre o ciclo de alta e de queda dos juros é que surgem grandes oportunidades de investimentos em ações. E embora o ciclo de alta de juros mundo afora esteja no início, o nosso Banco Central iniciou o aperto monetário muito antes (razão pela qual nossa Selic já está em dois dígitos). O consenso do mercado aponta que a Selic deva chegar em 14% nas próximas reuniões e depois estacionar por ali, podendo voltar a cair em 2023 – há quem diga que ela pode cair no final desse ano, a depender da inflação.

5. Ibovespa está “barato”, olhando para o lucro esperado das ações: o múltiplo “Preço/Lucro projetado” mostra quantas vezes os investidores estão pagando por determinada ação ou índice em relação ao lucro estimado para aquela empresa (ou empresas) para os próximos 12 meses. Hoje, o P/L projetado do Ibovespa “ex-Petrobras e Vale” está em 9,6x, não só abaixo da média histórica de 12,7x como também quase dois desvios-padrões abaixo da média. Nem no início da pandemia chegamos a um nível tão baixo de P/L.

6. Empresas menos alavancadas do que na última crise: Esse gráfico de um relatório do BTG Pactual mostra que as empresas de seu universo de cobertura (excluindo Petrobras e Vale) estão com uma dívida líquida equivalente a 1,6x o Ebitda (geração operacional de caixa) esperado para 2022.

Essa “saúde financeira” é importante num momento em que a Selic subiu muito rapidamente e poderia afetar o resultado financeiro das empresas. É possível ver no gráfico que as empresas já chegaram a ter 3x o Ebitda em dívida líquida em 2015 (época que vivenciamos uma Selic nos mesmos patamares de agora).

7. Bizarrices de valuation: por último, mas não menos importante, temos presenciado algumas distorções de valuation totalmente bizarras. Seja por causa dos resgates em massa dos fundos de ações ou por puro pânico dos investidores, o fato é que já encontramos cada vez mais casos de empresas negociadas a métricas difíceis de serem explicadas até pelo mais pessimista dos investidores.

Um dos casos recentes que me chamou muito atenção foi a Petrobras, cujo resultado do 2º tri sairá nesta semana e os analistas do Credit Suisse chamaram atenção para o dividendo que deve ser anunciado: em torno de US$ 10bi US$ 14bi, o que representa um dividend yield (dividendo pago por ação dividido pelo preço da ação) de 14 a 20%. Tem risco político? Claro que tem, mas como diz o Credit no relatório: “nossa visão é de que esse nível de retorno parece mais do que compensar os altos riscos do case”.

Como disse semana passada: o fato de estar barato não é garantia de que as ações irão subir. Mas eu não consigo ignorar estes sinais, principalmente quando faço as contas de quanto as empresas estão valendo vs quanto elas entregarão de resultados. Não tem como esperar um resultado positivo nos próximos 24 ou 36 meses.

Conclusão: embora eu goste e aproveite os CDBs de bancos com alto rating pagando “IPCA + 8,xxx%” ao ano, eu não consigo deixar de comprar ações nestes preços.

Veja também