Notícia

7min leitura

O equilíbrio instável das famílias brasileiras

Famílias brasileiras destinam parcela recorde da renda ao pagamento de dívidas, tornando o consumo mais vulnerável.

É raro eu falar por aqui sobre temas puramente macroeconômicos, mas alguns deles são importantes demais para serem tratados como pano de fundo. O endividamento das famílias brasileiras é um desses casos e a razão é simples: pessoas mais endividadas, em algum momento, tendem a consumir menos – ou, no limite, não conseguem quitar suas dívidas.

E quando isso acontece, o problema deixa de ser apenas macroeconômico e passa a aparecer nos resultados das empresas: no varejo, nos bancos, nas financeiras, nos shoppings, nas empresas de consumo e em qualquer negócio que dependa da renda disponível do consumidor.

Um dos melhores relatórios que li recentemente sobre o tema foi escrito pelo time da JGP Asset Management, com o título “Equilíbrio instável – Uma leitura do crédito ao consumidor no Brasil”. O relatório começa com uma referência a Hyman Minsky, economista americano conhecido pela ideia de que “a estabilidade gera instabilidade”.

A frase parece contraditória, mas é bastante intuitiva. Quando um sistema financeiro passa muito tempo sem grandes acidentes, todos os participantes começam a relaxar: bancos emprestam mais, consumidores se endividam mais, reguladores ficam mais confortáveis e aquilo que antes parecia arriscado passa a parecer normal. O problema é que, muitas vezes, a fragilidade só fica evidente quando algum choque expõe que as margens de segurança eram menores do que pareciam.

A leitura da JGP é que o crédito às pessoas físicas no Brasil vive justamente esse tipo de equilíbrio. O sistema ainda não quebrou, o consumo ainda não colapsou e os bancos ainda não passaram por uma deterioração generalizada de carteira, mas os indicadores mostram uma economia em que as famílias já destinam uma fatia muito alta da renda para pagar dívidas.

E aqui vale explicar um conceito importante: quando se fala em “comprometimento de renda”, não estou falando apenas de quanto a família deve, mas de quanto da renda mensal dela vai embora somente para pagar juros e amortização.

Mas não basta olhar o tamanho da dívida, é preciso olhar o tamanho da parcela. Essa distinção é essencial porque dois países podem ter o mesmo nível de endividamento e realidades completamente diferentes. Um país pode ter muito crédito imobiliário de longo prazo, com juros baixos e garantias reais.

Outro pode ter menos dívida total, mas concentrada em cartão, crédito pessoal e modalidades caras, de prazo mais curto e sem colateral. No primeiro caso, a dívida pode ser relativamente administrável. No segundo, a pressão sobre o orçamento mensal das famílias pode ser muito maior.

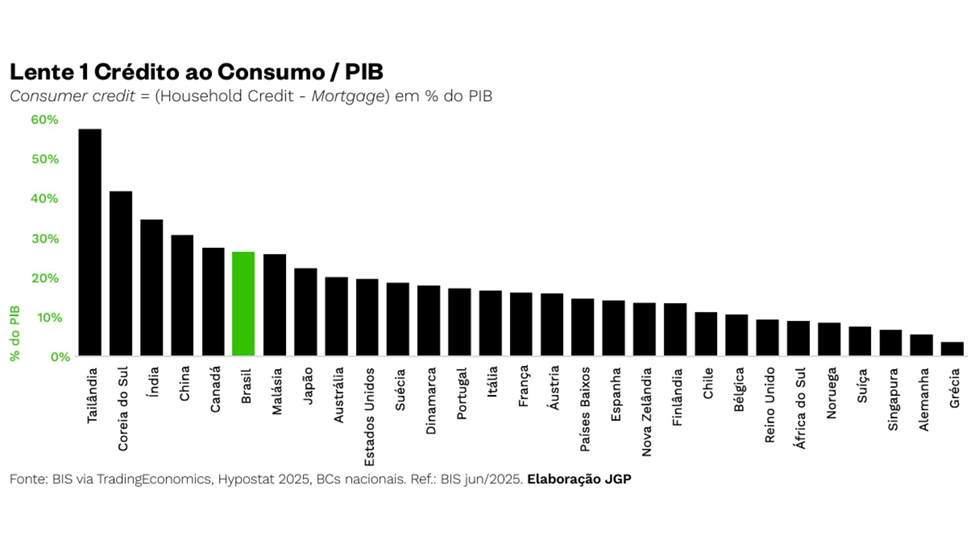

Justamente por isso, a JGP organiza a análise em quatro lentes: crédito ao consumidor como percentual do PIB, crédito ao consumidor como percentual da renda disponível, comprometimento de renda com serviço da dívida e variação desse comprometimento ao longo do tempo. Nas duas primeiras lentes, o Brasil já aparece em posição desconfortável. Quando se olha o crédito ao consumidor como percentual do PIB, o Brasil está entre os países mais alavancados da amostra.

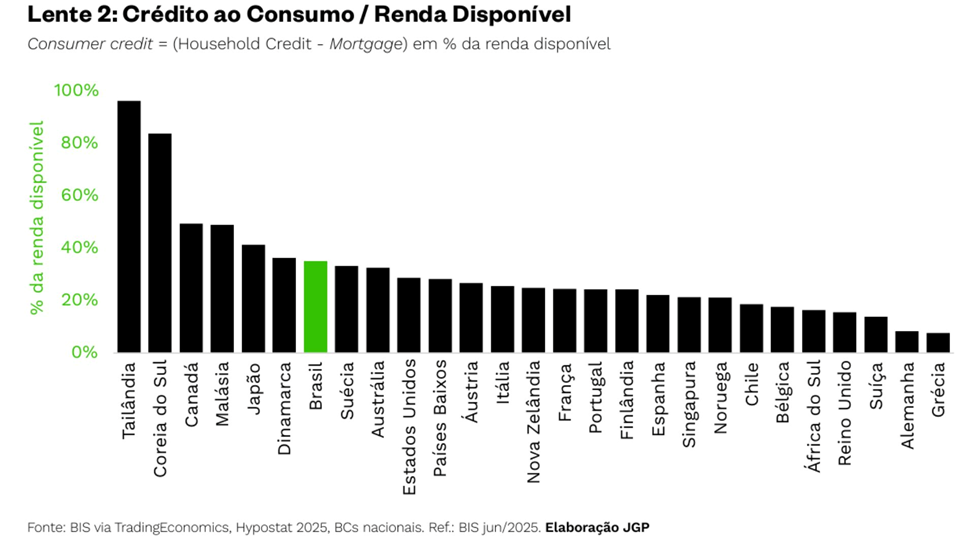

Quando o denominador passa a ser renda disponível das famílias, a conclusão não muda.

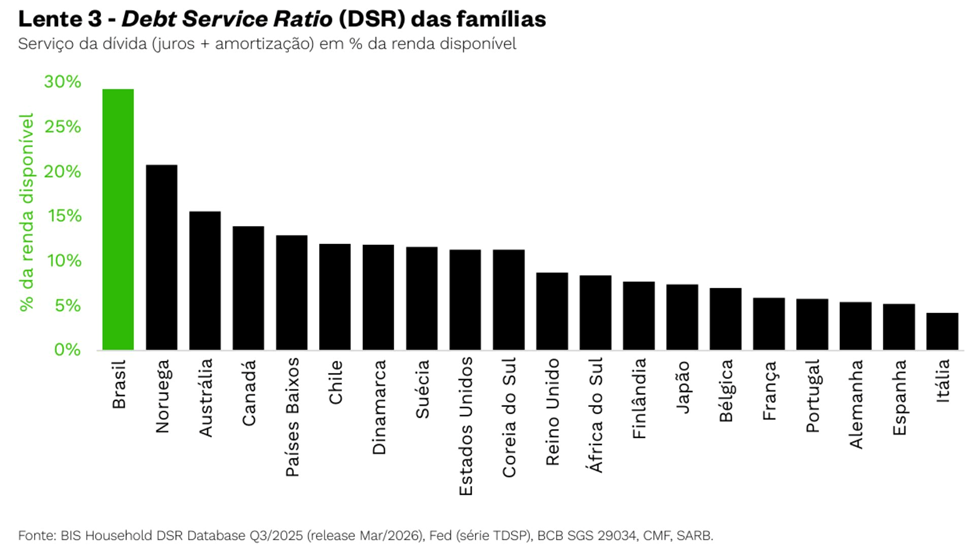

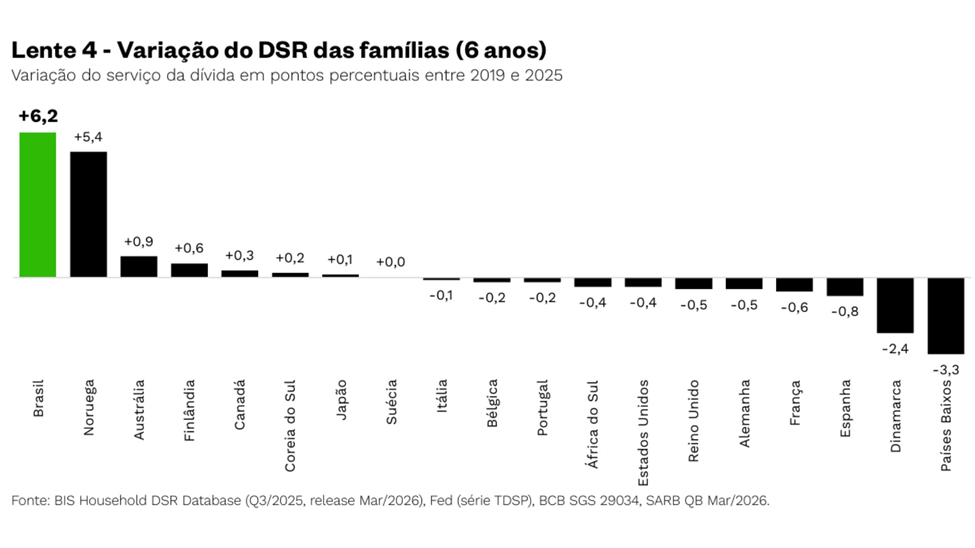

Mas a terceira lente é a mais importante: o Debt Service Ratio, ou DSR. O nome é técnico, mas a ideia é simples: de cada R$ 100 de renda disponível, quanto vai para pagar juros e amortização da dívida? No Brasil, segundo o relatório, esse número estava em 29,2% em dezembro de 2025. Ou seja, perto de R$ 30 de cada R$ 100 de renda disponível das famílias já estavam comprometidos com o serviço da dívida. Na comparação internacional feita pela JGP, a DSR brasileira é a maior da amostra.

O ponto fica ainda mais preocupante quando se entende a composição desse indicador. Em países desenvolvidos que também aparecem com DSR elevado, como Noruega, Austrália ou Canadá, boa parte do comprometimento vem de financiamento imobiliário. Isso faz diferença porque a prestação do imóvel muitas vezes substitui o aluguel e conta com uma garantia real de alta qualidade. No Brasil, a história é diferente: o crédito habitacional tem peso muito menor e mais de 90% do comprometimento de renda vem de dívidas não imobiliárias (cartão de crédito pessoal, consignado, financiamento de consumo e outras modalidades que pressionam diretamente o orçamento mensal).

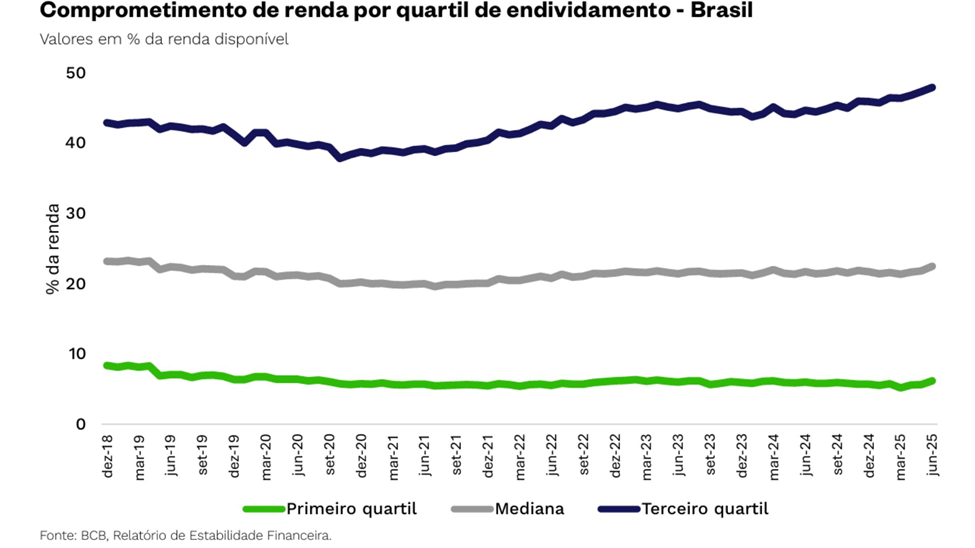

Outro ponto muito relevante é que a média esconde realidades completamente diferentes. O comprometimento médio de renda das famílias brasileiras está ao redor de 29%, mas isso não significa que todas as famílias estejam nessa situação. Segundo a abertura por quartis de endividamento trazida pela JGP a partir de dados do Banco Central, as famílias no terceiro quartil de endividamento apresentam comprometimento de renda próximo de 48%, enquanto o primeiro quartil está perto de 6%.

Ou seja, a média nacional suaviza o problema. A fragilidade tende a aparecer primeiro justamente nos grupos mais endividados, normalmente associados às faixas de renda mais baixas e mais dependentes de rolagem de crédito. Talvez o dado mais impressionante do relatório seja a variação recente do comprometimento de renda. Entre 2019 e 2025, o DSR brasileiro subiu 6,2 pontos percentuais, passando de 23,0% para 29,2%. Foi a maior alta da amostra internacional analisada.

Diante desse diagnóstico, existem alguns contra-argumentos naturais. O primeiro é dizer que a queda da Selic resolveria o problema. De fato, juros menores ajudam. Quando a taxa básica cai, parte disso é repassado para as taxas cobradas das pessoas físicas e o serviço da dívida tende a diminuir. Mas a JGP argumenta que o ponto de partida é tão ruim que mesmo um ciclo relevante de cortes aliviaria apenas parcialmente a situação. Se uma família paga juros muito altos no crédito pessoal ou no cartão, uma queda de alguns pontos percentuais na Selic não necessariamente transforma uma dívida pesada em uma dívida leve.

O segundo contra-argumento é dizer que a renda das famílias está subestimada. Talvez o Banco Central não esteja capturando direito a renda de autônomos, informais ou trabalhadores de aplicativo. Mas o relatório rebate esse ponto dizendo que a métrica de renda usada é abrangente, derivada das Contas Nacionais, e já inclui diferentes formas de rendimento, inclusive de autônomos, informais e programas de transferência.

O terceiro contra-argumento é dizer que a renda forte vai desalavancar as famílias. Aqui, o dado também incomoda: o mercado de trabalho brasileiro já está bastante apertado, a taxa de desemprego está perto das mínimas históricas e a massa salarial real vem crescendo em ritmo forte. Mesmo assim, o comprometimento de renda subiu. Ou seja, nem um ambiente de renda favorável foi suficiente para reduzir o peso das dívidas.

A conclusão é que o Brasil parece preso em uma dinâmica difícil. Para resolver o problema de forma suave, seria necessário que a renda das famílias crescesse de maneira forte e contínua, sem que elas tomassem crédito adicional. Mas, na prática, quando a renda cresce e o crédito está disponível, parte das famílias tende a se endividar mais.

Por outro lado, se o ajuste vier pela restrição dos bancos – isto é, se as instituições financeiras decidirem emprestar menos para reduzir risco – o próprio aperto de crédito pode gerar queda de consumo, aumento da inadimplência e dificuldade de rolagem das dívidas existentes. É por isso que a expressão “equilíbrio instável” é tão boa: o sistema depende de a roda continuar girando.

Para nós, como investidores em ações, a direção do risco parece clara. Empresas que dependem de consumidores muito alavancados, crédito farto, parcelamento longo, baixa inadimplência ou renda disponível crescente precisam ser analisadas com mais cuidado. O mesmo vale para bancos e financeiras expostos a segmentos de menor renda, onde a pressão tende a aparecer primeiro.

O ponto é: o fato de o sistema continuar funcionando não significa que ele esteja saudável. Muitas vezes, como ensinou Minsky, é justamente a aparência de estabilidade que permite o acúmulo silencioso da instabilidade. Para o investidor de longo prazo, o papel não é tentar adivinhar o dia em que o equilíbrio se rompe, mas evitar estar excessivamente exposto aos negócios que dependem de ele nunca se romper.

Um abraço,

Matheus Soares

Veja também