Notícia

2min leitura

Uma reflexão sobre mineradoras de ouro

Nos últimas dias tenho dedicado boa parte do meu tempo estudando uma mineradora de ouro.

Nos últimas dias tenho dedicado boa parte do meu tempo estudando uma mineradora de ouro. Quanto mais mergulho nesse universo, mais percebo que ele exige uma forma de pensar diferente daquela que eu uso para analisar a maioria dos negócios. Antes de tentar entender por que muitas mineradoras parecem baratas aos olhos de alguns investidores e caras aos olhos de outros, preciso dar um passo para traz: o que faz alguma coisa ter valor?

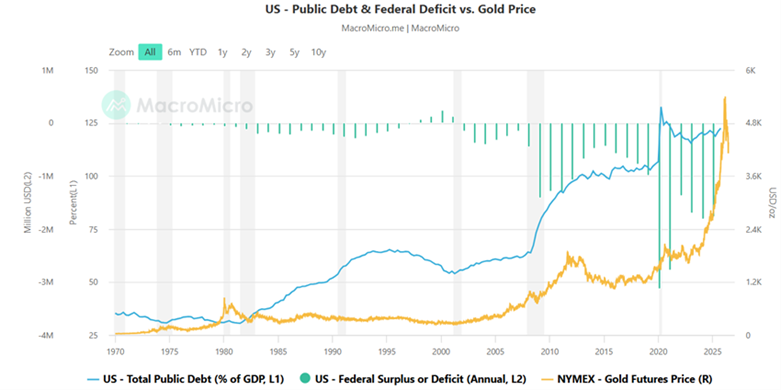

Pois bem, um ativo tende a preservar valor ao longo do tempo quando reúne três características ao mesmo tempo: ele é desejado, útil e escasso. Em um mundo onde governos acumulam déficits crescentes e elevam suas dívidas, possuir algo que não pode ser criado por decreto passa a ter mais valor. Abaixo, destaco um gráfico que mostra a elevação da dívida pública e do déficit dos Estados Unidos vs a valorização do preço do ouro. Veja que a valorização do ouro acompanha o crescimento da dívida e do déficit

Diferentemente do petróleo, do milho ou da soja, o ouro não é consumido. Além do que quase todo o ouro já extraído pela humanidade continua existindo.

Apesar da valorização do ouro, a maior parte dos analistas utiliza modelos que implicitamente assumem que o preço dos metais será menor no futuro do que é hoje. Em outras palavras, ao mesmo tempo em que a moeda perde poder de compra ao longo do tempo, assume-se que o recurso escasso que está sendo extraído perderá valor.

Talvez isso faça sentido para alguns produtos agrícolas ou até para determinadas commodities energéticas sujeitas à substituição tecnológica. Mas será que faz o mesmo sentido para o ouro?

Quando um analista avalia uma mina utilizando um fluxo de caixa descontado tradicional, os anos mais distantes recebem menos peso. Isto é, uma onça de ouro que será produzida daqui a vinte anos vale muito pouco no modelo. Mas existe outra forma de enxergar exatamente o mesmo ativo. Em vez de olhar apenas para o fluxo de caixa futuro, podemos enxergar aquela reserva mineral como uma opção de longo prazo sobre um recurso escasso. Sob essa ótica, o tempo deixa de ser um inimigo e passa a ser um aliado já que quanto mais o tempo passa, maior tende a ser o valor desse direito.

É claro que tem riscos. Aliás, mineração talvez seja uma das atividades econômicas mais difíceis que existem. Há riscos geológicos, ambientais, políticos, financeiros, projetos atrasam, custos sobem e reservas nem sempre entregam exatamente aquilo que prometiam. Ainda assim, a provocação me parece válida.

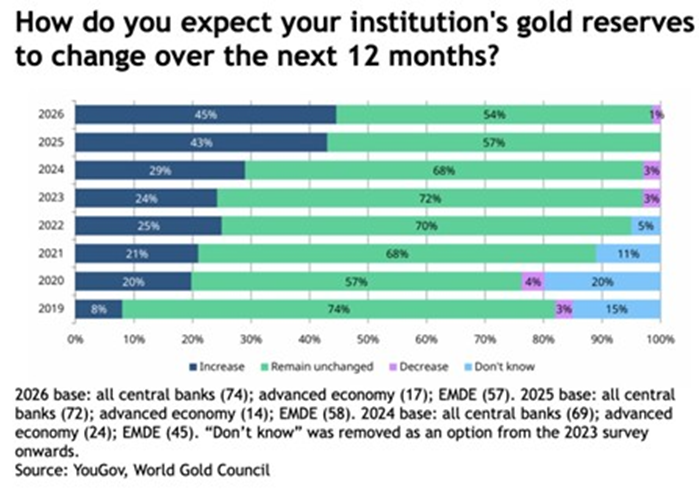

Por fim, seguem curiosidades interessantes: 1) Pesquisa feita com banqueiros centrais sobre o que esperam das suas reservas de ouro nos próximos 12 meses:

2) É impossível prever o lado direito de um gráfico, mas qual o seu palpite?

Um abraço,

Matheus Soares

Veja também